Cẩm nang

Lưu Ý Khi Chọn Mua Liền Kề: 10 Điểm Cần Kiểm Tra Khi Đặt Cọc

Nhà liền kề là tài sản giá trị lớn, nhưng nhiều người mua vội đặt cọc chỉ vì căn đẹp, vị trí tốt hoặc lời thúc "giữ chỗ nhanh" mà bỏ qua những rủi ro nghiêm trọng.

Bài viết này Vinhomes Market tổng hợp 10 điểm phải kiểm tra kỹ trước khi đặt cọc mua liền kề, chia thành 3 nhóm lớn: pháp lý – chủ đầu tư, chất lượng – kỹ thuật – bàn giao, và vị trí – chi phí – thanh khoản. Mỗi điểm là một lớp kiểm tra giúp người mua hạn chế rủi ro và ra quyết định chắc chắn hơn.

Mua nhà liền kề cần lưu ý gì trước khi đặt cọc?

Nếu chỉ xem nhà đẹp rồi đặt cọc, người mua rất dễ bỏ qua các rủi ro không thể sửa bằng cảm tính. Một căn liền kề đáng mua phải vượt qua được cả ba lớp kiểm tra: An toàn pháp lý, sử dụng được lâu dài và có giá trị tài chính hợp lý. 10 điểm cần kiểm tra trước khi đặt cọc bao gồm:

|

STT |

Điểm cần kiểm tra |

Vì sao quan trọng? |

|

1 |

Pháp lý nhà liền kề |

Quyết định giao dịch có an toàn không |

|

2 |

Chủ đầu tư hoặc bên bán |

Tránh rủi ro chậm tiến độ, tranh chấp, bán sai quyền |

|

3 |

Thời hạn ra sổ |

Ảnh hưởng quyền sở hữu, vay ngân hàng, bán lại |

|

4 |

Chất lượng xây dựng |

Tránh mua nhà đẹp mặt tiền nhưng lỗi kết cấu, thấm dột |

|

5 |

Điện nước, thoát thải |

Ảnh hưởng trực tiếp đến sinh hoạt sau này |

|

6 |

Công năng, cải tạo |

Quyết định căn nhà có phù hợp nhu cầu ở thật không |

|

7 |

Bàn giao, bảo hành |

Tránh nhận nhà thiếu hạng mục, lỗi không được xử lý |

|

8 |

Vị trí, tiện ích, cư dân |

Ảnh hưởng trải nghiệm sống và giá trị tài sản |

|

9 |

Chi phí thật, dòng tiền |

Tránh vỡ kế hoạch tài chính sau mua |

|

10 |

Giá, thanh khoản, đặt cọc |

Tránh mua cao, khó bán lại, mất cọc bất lợi |

Lưu ý pháp lý khi chọn mua liền kề – Nền tảng an toàn trước khi đặt cọc

Pháp lý là lớp kiểm tra đầu tiên và quan trọng nhất. Nếu hồ sơ chưa rõ, chủ đầu tư thiếu minh bạch hoặc thời hạn ra sổ mập mờ, chưa nên đặt cọc dù căn nhà có vị trí đẹp hay giá tốt.

Điểm 1. Kiểm tra pháp lý nhà liền kề trước khi đặt cọc

Yêu cầu xem toàn bộ hồ sơ gốc. Tuyệt đối không đặt cọc nếu chỉ xem bản photo hoặc nghe cam kết miệng.

|

Nhóm giấy tờ |

Cần kiểm tra gì? |

|

Quyền sử dụng đất |

Giấy chứng nhận quyền sử dụng đất, quyết định giao đất hoặc giấy tờ tương đương |

|

Quy hoạch |

Quy hoạch chi tiết 1/500, chỉ tiêu xây dựng, mục đích sử dụng đất |

|

Xây dựng |

Giấy phép xây dựng, hồ sơ nghiệm thu nếu dự án đã thi công |

|

Mở bán |

Văn bản đủ điều kiện bán hàng nếu là sản phẩm hình thành trong tương lai |

|

Căn nhà |

Diện tích đất, diện tích xây dựng, mã căn, vị trí, hiện trạng bàn giao |

Nếu mua căn đã có sổ riêng, bạn cần đối chiếu: Tên chủ sở hữu, diện tích đất, diện tích xây dựng, mục đích sử dụng, thời hạn sở hữu và các ghi chú hạn chế quyền. Không chỉ dựa vào bản photo.

Cần phân biệt rõ các loại hợp đồng:

- Phiếu giữ chỗ: Giá trị pháp lý thấp.

- Hợp đồng đặt cọc: Cam kết mua bán.

- Hợp đồng mua bán: Xác lập quyền đầy đủ.

- Hợp đồng chuyển nhượng: Giao dịch thứ cấp.

- Hợp đồng góp vốn: Rủi ro cao.

Trước khi chuyển tiền bạn phải nắm rõ: Cọc bao nhiêu, căn nào, bao lâu ký hợp đồng chính thức, bên bán vi phạm xử lý ra sao, pháp lý chưa đủ có hoàn cọc không.

Những dấu hiệu pháp lý rủi ro bạn cần dừng lại chưa xuống tiền vội là:

- Chỉ cho xem bản photo.

- Tài sản đang thế chấp không rõ hướng giải chấp.

- Dự án chưa đủ điều kiện bán hàng.

- Quy hoạch không minh bạch.

- Hợp đồng cọc sơ sài.

- Môi giới thúc ép "cọc trước bổ sung giấy tờ sau".

Hãy nhớ kỹ nguyên tắc: Pháp lý phải đủ rõ trước khi tiền rời tài khoản của bạn.

Pháp lý dự án: Sổ đỏ, sổ hồng và giấy phép xây dựng là tấm khiên vững chắc nhất bảo vệ tài sản của bạn

Pháp lý dự án: Sổ đỏ, sổ hồng và giấy phép xây dựng là tấm khiên vững chắc nhất bảo vệ tài sản của bạn

Điểm 2. Kiểm tra uy tín chủ đầu tư hoặc bên bán

Tự xác minh năng lực thực tế qua lịch sử bàn giao và phản hồi cư dân, không chỉ dựa vào nhà mẫu hay brochure.

- Với chủ đầu tư, cần kiểm tra: Đã bàn giao dự án nào, có chậm tiến độ không, dự án cũ đã ra sổ chưa, cư dân phản hồi ra sao về chất lượng và dịch vụ, có tranh chấp lớn không. Uy tín thể hiện qua tiến độ thực tế và cách xử lý khiếu nại.

- Nếu mua lại từ cá nhân, phải xác minh: Người bán đúng chủ sở hữu không, có đồng sở hữu không, đang thế chấp không, có tranh chấp hay hạn chế chuyển nhượng không, còn nợ phí gì không, hiện trạng ra sao (ai đang ở, khi nào giao nhà, đồ đạc để lại gì).

Bạn nên tham khảo phản hồi từ group cư dân, diễn đàn bất động sản, báo chí và quan sát trực tiếp dự án. Cư dân thường nói lên sự thật mà tài liệu bán hàng bỏ qua.

Uy tín chủ đầu tư: Tham khảo ý kiến cộng đồng cư dân thực tế là cách tốt nhất để bóc trần những lời quảng cáo hào nhoáng

Uy tín chủ đầu tư: Tham khảo ý kiến cộng đồng cư dân thực tế là cách tốt nhất để bóc trần những lời quảng cáo hào nhoáng

Điểm 3. Kiểm tra thời hạn ra sổ và quyền sở hữu

Sổ đỏ/sổ hồng quyết định quyền sở hữu, khả năng vay ngân hàng và thanh khoản. Một căn đẹp nhưng chậm sổ dễ khiến người mua kẹt vốn.

Nếu chưa có sổ, cần biết: Dự kiến khi nào ra sổ, chủ đầu tư đã hoàn thành nghĩa vụ tài chính chưa, dự án đã nghiệm thu hoàn công chưa, có cam kết bằng văn bản không. Mua nhà chưa sổ vẫn có thể thực hiện nhưng rủi ro cao hơn, cần hiểu rõ mình đang mua quyền gì.

Hợp đồng cần ghi rõ: Ai làm sổ, thời hạn bao lâu, hồ sơ cần cung cấp, chi phí bên nào chịu, chậm ra sổ thì phạt ra sao. Cam kết miệng "sắp ra sổ" phải được cụ thể bằng văn bản.

Cần xác định rõ: Đất ở lâu dài hay có thời hạn, chỉ để ở hay được kinh doanh, có giới hạn chuyển nhượng không, có ràng buộc kiến trúc mặt tiền không. Quyền sử dụng đất và thời hạn sở hữu mới là thứ quyết định giá trị thực, không phải tên gọi bán hàng.

Kinh nghiệm kiểm tra chất lượng nhà liền kề trước khi mua

Sau khi pháp lý đủ rõ, người mua cần kiểm tra căn nhà thật. Nhà liền kề không chỉ là mặt tiền, phối cảnh hay nhà mẫu; chất lượng kết cấu, chống thấm, điện nước, công năng và tiêu chuẩn bàn giao mới quyết định trải nghiệm sống lâu dài.

Điểm 4. Kiểm tra chất lượng xây dựng nhà liền kề

Chất lượng xây dựng là điểm cần xem tận mắt, không nên chỉ nghe tư vấn. Một căn liền kề đẹp bên ngoài nhưng thấm dột, cách âm kém, tường nứt hoặc hoàn thiện ẩu sẽ gây phiền toái lâu dài.

|

Hạng mục |

Lỗi thường gặp |

Cách kiểm tra |

|

Tường |

Nứt chân chim, nứt ngang/dọc, ẩm mốc |

Quan sát bằng mắt, sờ tay vào bề mặt tường |

|

Trần |

Thấm nước, ố vàng, võng |

Nhìn lên trần, kiểm tra sau mưa nếu có thể |

|

Sàn |

Phồng rộp, rỗng gạch, lún |

Gõ nhẹ vào gạch, đi quanh nhà cảm nhận độ phẳng |

|

Cửa |

Hở khe, khó đóng mở, không kín |

Đóng mở thử nhiều lần, kiểm tra gioăng cao su |

|

Cầu thang |

Tay vịn lỏng, bậc không đều |

Vịn thử tay vịn, bước thử lên xuống |

|

Nhà vệ sinh |

Thấm sàn, mùi hôi, thoát nước kém |

Xả nước thử, quan sát tốc độ thoát |

|

Sân thượng |

Đọng nước, thấm xuống trần dưới |

Đổ nước thử, quan sát sau 15-30 phút |

Với căn đã bàn giao một thời gian, nên kiểm tra kỹ mái, ban công, sân thượng, nhà vệ sinh và tường giáp căn bên cạnh. Đây là các vị trí dễ thấm và thường phát sinh chi phí sửa chữa.

Nhà liền kề thường xây theo dãy nên cũng cần hỏi rõ căn sử dụng tường chung hay tường riêng. Tường chung kém chất lượng có thể gây ồn, thấm lan hoặc khó xử lý khi nhà bên cạnh sửa chữa. Nếu có bản vẽ hoàn công, nên đối chiếu vị trí tường chịu lực, cột, dầm và khu kỹ thuật.

Nếu căn có giá trị lớn, đã qua sử dụng hoặc người mua không có kinh nghiệm xây dựng, nên thuê kỹ sư đi cùng. Chi phí kiểm tra nhỏ hơn rất nhiều so với rủi ro mua phải căn nhà lỗi kết cấu, chống thấm hoặc điện nước.

Chất lượng kết cấu: Phải xác định rõ căn nhà sử dụng tường chung hay tường riêng để lường trước rủi ro thấm dột và tiếng ồn

Chất lượng kết cấu: Phải xác định rõ căn nhà sử dụng tường chung hay tường riêng để lường trước rủi ro thấm dột và tiếng ồn

Điểm 5. Kiểm tra hệ thống điện nước, thoát thải và hạ tầng kỹ thuật

Điện nước và thoát thải là phần dễ bị bỏ qua khi xem nhà, nhưng lại ảnh hưởng trực tiếp đến sinh hoạt hằng ngày. Một lỗi nhỏ ở đường ống âm tường, thoát sàn hoặc dây điện có thể khiến việc sửa chữa sau này rất tốn kém.

Khi đi xem nhà, người mua nên yêu cầu bên bán cho kiểm tra nhanh:

- Áp lực nước ở các tầng.

- Tốc độ thoát nước tại lavabo, nhà vệ sinh, ban công.

- Mùi hôi từ cống, hố ga hoặc khu kỹ thuật.

- Tủ điện, ổ cắm, công tắc, đèn.

- Vị trí máy bơm, bể nước, đường cấp thoát nước.

Một số lỗi như nước yếu tầng trên, thoát sàn chậm, ổ cắm bố trí bất tiện hoặc đường điện thiếu tải chỉ phát hiện được khi kiểm tra thực tế. Nếu thấy bất thường, nên yêu cầu làm rõ nguyên nhân trước khi đặt cọc, thay vì để đến lúc nhận nhà mới xử lý.

Hệ thống ngầm: Hãy yêu cầu xả thử nước ở tất cả các vòi để kiểm tra áp lực thực tế và tốc độ thoát sàn

Hệ thống ngầm: Hãy yêu cầu xả thử nước ở tất cả các vòi để kiểm tra áp lực thực tế và tốc độ thoát sàn

Điểm 6. Xem công năng, thiết kế và khả năng cải tạo nhà liền kề

Công năng quyết định căn liền kề có dễ sống hay không. Một căn nhà đẹp nhưng bí, thiếu sáng, cầu thang khó đi hoặc không được cải tạo theo nhu cầu sẽ gây bất tiện lâu dài.

Người mua nên kiểm tra nhanh:

- Số phòng ngủ có đủ cho gia đình không?

- Phòng khách, bếp, phòng thờ bố trí có hợp lý không?

- Có sân phơi, kho, chỗ đỗ xe không?

- Ánh sáng tự nhiên và thông gió có tốt không?

- Cầu thang có quá dốc hoặc chiếm nhiều diện tích không?

- Gia đình có người già, trẻ nhỏ sử dụng có thuận tiện không?

Ngoài công năng hiện tại, cần hỏi rõ quy định cải tạo. Nhiều khu liền kề có quy định đồng bộ về màu sơn, mặt tiền, mái che, ban công, chiều cao, số tầng hoặc biển hiệu. Nếu mua với mục đích vừa ở vừa kinh doanh, càng phải kiểm tra kỹ việc có được kinh doanh tại nhà hay không.

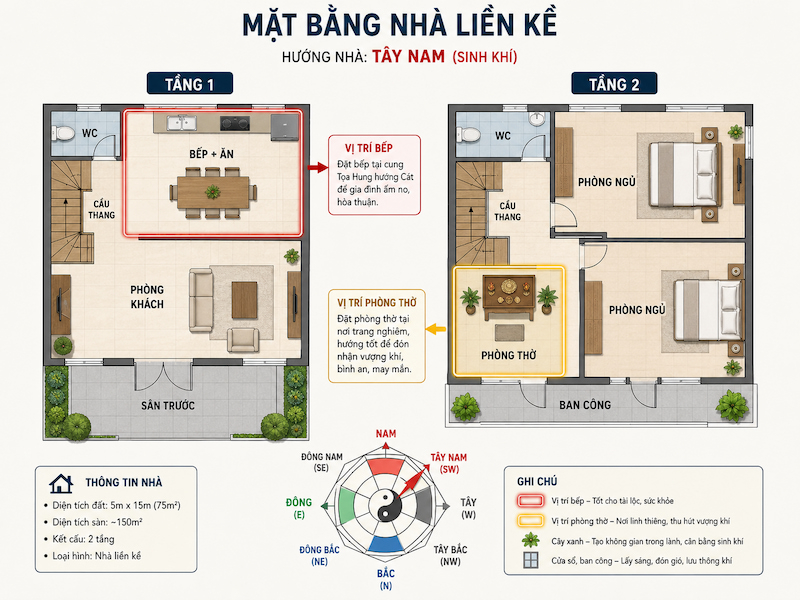

Phong thủy có thể cân nhắc thêm, nhất là hướng nhà, hướng bếp, cầu thang, phòng thờ, nhà vệ sinh, ánh sáng và thông gió. Tuy nhiên, phong thủy không nên lấn át pháp lý, chất lượng xây dựng, vị trí và tài chính. Một căn nhà hợp hướng nhưng pháp lý mập mờ hoặc chất lượng kém vẫn là lựa chọn rủi ro.

Không gian và phong thủy: Soi kỹ bản vẽ mặt bằng để đảm bảo vị trí bếp, ban thờ và cầu thang không vi phạm các cấm kỵ không gian

Không gian và phong thủy: Soi kỹ bản vẽ mặt bằng để đảm bảo vị trí bếp, ban thờ và cầu thang không vi phạm các cấm kỵ không gian

Điểm 7. Kiểm tra tiêu chuẩn bàn giao và bảo hành nhà liền kề

Tiêu chuẩn bàn giao cần được kiểm tra trước khi ký nhận nhà. Người mua không nên nhận chìa khóa vội nếu chưa rà lại diện tích, hạng mục hoàn thiện, thiết bị, điện nước và các lỗi tồn đọng.

Trước khi nhận bàn giao, cần kiểm tra:

- Diện tích thực tế.

- Tường, trần, sàn, cửa, lan can, cầu thang.

- Điện nước, thoát sàn, chỉ số điện nước.

- Chìa khóa, thẻ cư dân, thẻ xe.

- Danh mục vật liệu, thiết bị và hồ sơ kỹ thuật đi kèm.

Nếu mua nhà bàn giao thô, cần biết rõ phần nào chủ đầu tư đã làm, phần nào người mua phải tự hoàn thiện. Ranh giới trách nhiệm này nên được ghi rõ trong hợp đồng, không chỉ qua lời nói.

Khi phát hiện lỗi, cần ghi trực tiếp vào biên bản bàn giao: Lỗi gì, vị trí nào, thời hạn khắc phục và ai chịu trách nhiệm. Không nên chỉ nhận lời hứa miệng rằng “sẽ xử lý sau”.

Cuối cùng, cần hỏi rõ thời gian bảo hành kết cấu, chống thấm, thiết bị, hệ thống điện nước, đầu mối tiếp nhận sự cố và quy trình xử lý sau bàn giao. Chính sách bảo hành rõ ràng cho thấy trách nhiệm của chủ đầu tư hoặc bên bán với sản phẩm.

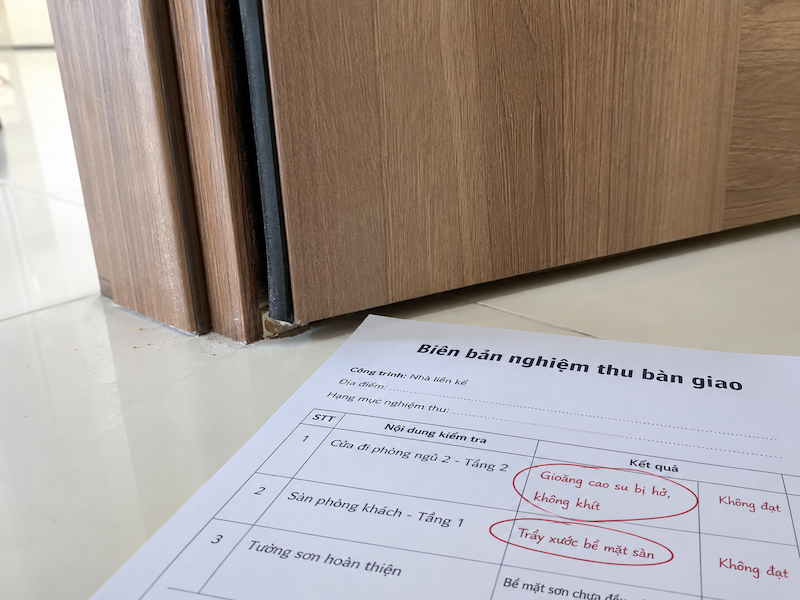

Nghiệm thu nhà: Bắt buộc ghi chú chi tiết mọi tì vết dù là nhỏ nhất vào biên bản hiện trạng trước khi nhận chìa khóa

Nghiệm thu nhà: Bắt buộc ghi chú chi tiết mọi tì vết dù là nhỏ nhất vào biên bản hiện trạng trước khi nhận chìa khóa

Chi phí, vị trí và rủi ro khi mua nhà liền kề

Một căn liền kề đáng mua không chỉ đẹp trên giấy. Căn đó phải hợp vị trí, vừa sức tài chính và có khả năng bán lại khi cần.

Điểm 8. Kiểm tra vị trí, hạ tầng và tiện ích dự án liền kề

Vị trí nhà liền kề phải được kiểm tra bằng thực địa, không chỉ bằng brochure. Khoảng cách “vài phút tới trung tâm” có thể đẹp trên quảng cáo, nhưng thời gian di chuyển thật, môi trường sống và cộng đồng cư dân mới là thứ người mua sử dụng mỗi ngày.

Trước khi đặt cọc, nên đi dự án vào giờ cao điểm, buổi tối và sau mưa lớn nếu có thể. Hãy kiểm tra: Đường vào có tắc, ngập, bụi, ồn không; từ dự án đến nơi làm việc, trường học, bệnh viện mất bao lâu; buổi tối khu vực có sáng, an toàn và có cư dân ở thật không.

Tiện ích nội khu cũng cần kiểm chứng. Người mua nên phân biệt tiện ích đã vận hành, đang thi công hay mới nằm trên phối cảnh. Hãy hỏi rõ tiện ích nào dùng được ngay, tiện ích nào mất phí riêng, tiện ích nào thuộc phân khu khác và khi nào hoàn thành.

Ngoài ra, cần quan sát tỷ lệ nhà sáng đèn, bảo vệ, camera, vệ sinh đường nội khu và dịch vụ xung quanh. Khu liền kề quá vắng cư dân có thể bất tiện cho người ở thật và khó thanh khoản với người đầu tư.

Tự lái xe đến dự án vào giờ cao điểm hoặc ngày mưa lớn là cách duy nhất để kiểm chứng hạ tầng ngầm và tình trạng giao thông

Tự lái xe đến dự án vào giờ cao điểm hoặc ngày mưa lớn là cách duy nhất để kiểm chứng hạ tầng ngầm và tình trạng giao thông

Điểm 9. Tính đủ chi phí khi mua nhà liền kề

Giá mua chỉ là một phần của tổng chi phí sở hữu. Nếu không tính đủ thuế phí, hoàn thiện, nội thất, phí vận hành và lãi vay, người mua rất dễ vỡ kế hoạch tài chính sau khi đặt cọc.

Các khoản cần tính gồm:

- Chi phí mua: Giá nhà, công chứng, thuế phí sang tên.

- Chi phí hoàn thiện: Nội thất, tủ bếp, điều hòa, thiết bị vệ sinh.

- Chi phí vận hành: Phí quản lý, gửi xe, an ninh, bảo trì.

- Chi phí vay: Lãi vay, phí trả nợ trước hạn.

- Chi phí dự phòng: Sửa chữa, phát sinh vật liệu.

Nhà liền kề bàn giao thô thường có giá ban đầu hấp dẫn, nhưng chi phí hoàn thiện có thể lớn. Trước khi cọc, cần hỏi rõ chủ đầu tư bàn giao những gì: Mặt ngoài, cầu thang, cửa, lan can, tường, trần, sàn, thiết bị vệ sinh, hệ thống điện nước, sân vườn, cổng và hàng rào.

Nếu vay ngân hàng, không nên chỉ nhìn lãi suất ưu đãi ban đầu. Sau ưu đãi, lãi suất có thể thả nổi và khoản trả hàng tháng tăng lên. Người mua cần tự hỏi: Thu nhập có đủ trả gốc, lãi và chi phí sống không? Nếu phát sinh thêm tiền hoàn thiện, có quỹ dự phòng không?

Bài toán tài chính: Cần dự trù thêm từ hàng tỷ đồng để thi công hoàn thiện cơ điện và nội thất cho những căn liền kề bàn giao thô

Bài toán tài chính: Cần dự trù thêm từ hàng tỷ đồng để thi công hoàn thiện cơ điện và nội thất cho những căn liền kề bàn giao thô

Điểm 10. So sánh giá, kiểm tra thanh khoản và điều khoản đặt cọc

Trước khi đặt cọc, người mua cần biết giá mua có hợp lý không, căn nhà có dễ bán lại không và hợp đồng cọc có bảo vệ mình không. Đây là lớp kiểm tra cuối cùng trước khi chuyển tiền.

Không nên chỉ dựa vào bảng giá chủ đầu tư hoặc lời môi giới. Hãy so sánh giá căn cùng khu vực, cùng diện tích, cùng hướng, giá sơ cấp – thứ cấp, giá rao và giá chốt thực tế nếu có. Nếu giá cao hơn khu vực, cần có lý do rõ ràng như vị trí tốt hơn, pháp lý sạch hơn hoặc tiện ích hoàn thiện hơn.

Thanh khoản nhà liền kề phụ thuộc vào vị trí, tổng giá trị căn, pháp lý, cư dân về ở, nhu cầu thuê/mua lại và mặt bằng giá khu vực. Một căn tốt không chỉ có khả năng tăng giá, mà còn phải có người mua lại khi cần bán.

Hợp đồng đặt cọc cần ghi rõ thông tin các bên, mã căn, diện tích đất, diện tích xây dựng, tình trạng pháp lý, số tiền cọc, thời hạn ký hợp đồng chính thức, điều kiện hoàn cọc, mất cọc, phạt cọc và trách nhiệm cung cấp hồ sơ.

Đặt cọc mua nhà liền kề chỉ nên là bước sau cùng, sau khi đã kiểm tra pháp lý, giá, chi phí, thanh khoản và điều kiện hợp đồng.

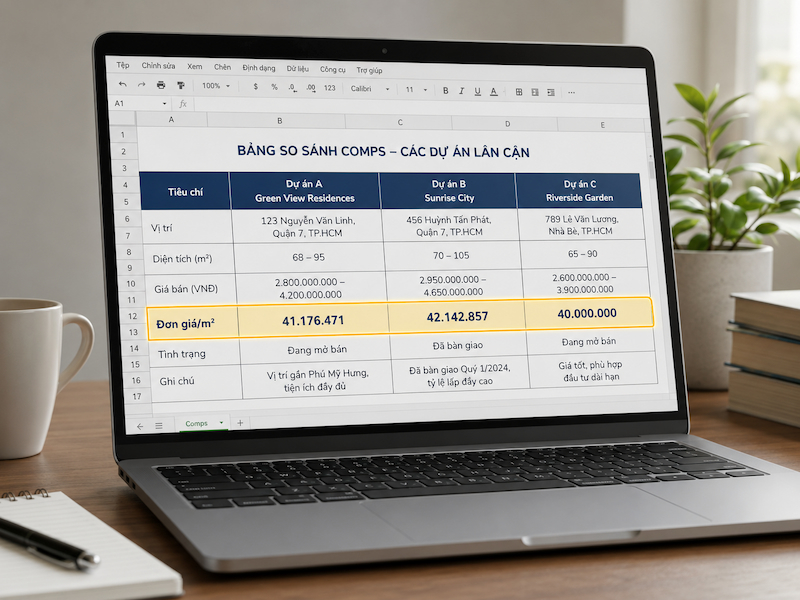

Định giá bất động sản: Phân tích chéo dữ liệu giao dịch Comps của các dự án lân cận để tránh rơi vào bẫy giá ảo của môi giới

Định giá bất động sản: Phân tích chéo dữ liệu giao dịch Comps của các dự án lân cận để tránh rơi vào bẫy giá ảo của môi giới

Mua liền kề để ở hay đầu tư: Khi nào nên chậm lại trước khi đặt cọc?

Mua nhà liền kề nên chậm lại trước khi đặt cọc nếu bạn chưa xác định rõ mua để ở hay đầu tư, hoặc còn mơ hồ về pháp lý, giá bán, dòng tiền và khả năng bán lại của căn liền kề.

Mua liền kề để ở: Ưu tiên sự thuận tiện khi sống thật

Nếu mua để ở, hãy xem căn liền kề như một không gian sống hằng ngày, không chỉ là tài sản có thể tăng giá. Một căn nhà phù hợp phải giúp gia đình đi lại thuận tiện, sinh hoạt thoải mái và duy trì chất lượng sống ổn định.

Người mua nên kiểm tra nhanh:

- Vị trí có tiện đi làm, đi học, đi chợ, khám chữa bệnh không.

- Khu dân cư có an ninh, sạch sẽ, đủ sáng và có người ở thật không.

- Thiết kế có phù hợp với người già, trẻ nhỏ, số lượng thành viên không.

- Phí vận hành, gửi xe, bảo trì có nằm trong khả năng chi trả lâu dài không.

- Tiện ích nội khu và tiện ích xung quanh đã vận hành thực tế chưa.

Với nhu cầu ở thật, đừng chọn căn chỉ vì “nghe nói sẽ tăng giá”. Nếu mỗi ngày đi lại bất tiện, khu đô thị vắng, nhà bí hoặc công năng không hợp, trải nghiệm sống sẽ nhanh chóng bị ảnh hưởng.

Mua liền kề để đầu tư: Ưu tiên giá vào và thanh khoản

Nếu mua để đầu tư, cần tỉnh táo hơn với các câu chuyện tăng giá. Một căn liền kề có thể đẹp, nhưng chưa chắc dễ bán lại nếu tổng giá trị quá cao, vị trí xa, cư dân thưa hoặc pháp lý chưa rõ.

|

Tiêu chí |

Cần đánh giá |

|

Giá vào |

Có đang cao hơn mặt bằng khu vực không |

|

Pháp lý |

Có đủ điều kiện chuyển nhượng, vay ngân hàng không |

|

Thanh khoản |

Khu vực có giao dịch thật hay chỉ nhiều tin rao |

|

Nhu cầu mua lại |

Có tệp khách ở thật, kinh doanh hoặc đầu tư thứ cấp không |

|

Dòng tiền |

Có đủ sức giữ tài sản nếu thị trường chậm không |

Với nhà đầu tư, câu hỏi quan trọng không chỉ là “có tăng giá không”, mà là khi cần bán, có người mua lại không.

Những trường hợp chưa nên đặt cọc mua nhà liền kề

Không phải căn liền kề nào có giá tốt cũng nên đặt cọc ngay. Người mua nên dừng lại hoặc kiểm tra thêm nếu gặp các dấu hiệu sau:

- Pháp lý dự án hoặc căn nhà chưa rõ.

- Chưa được xem hồ sơ gốc.

- Bên bán né câu hỏi về sổ, quy hoạch, thế chấp.

- Hợp đồng đặt cọc sơ sài, không rõ hoàn cọc hoặc phạt cọc.

- Giá cao bất thường so với khu vực.

- Khu đô thị vắng cư dân, tiện ích chưa vận hành.

- Nhà có dấu hiệu thấm, nứt nhưng không cho kiểm tra kỹ.

- Người mua phải vay quá sức.

- Môi giới liên tục thúc “cọc ngay”, “căn cuối”, “sắp tăng giá”.

Một căn nhà tốt không cần được mua trong tâm thế hoảng sợ. Nếu tài sản phù hợp, các yếu tố quan trọng phải đủ rõ để người mua ra quyết định tỉnh táo.

Quyết định cuối cùng: Chỉ chuyển khoản đặt cọc khi bạn đã nắm đằng chuôi toàn bộ 10 tiêu chí an toàn giao dịch

Quyết định cuối cùng: Chỉ chuyển khoản đặt cọc khi bạn đã nắm đằng chuôi toàn bộ 10 tiêu chí an toàn giao dịch

Bảng so sánh nhanh: Mua để ở và mua đầu tư

|

Tiêu chí |

Mua để ở |

Mua đầu tư |

|

Ưu tiên |

Môi trường sống, công năng, an ninh |

Giá vào, thanh khoản, dư địa tăng giá |

|

Vị trí |

Gần nơi làm việc, trường học, chợ |

Gần trục giao thông, khu có nhu cầu mua lại |

|

Căn nên chọn |

Yên tĩnh, thoáng, dễ sống lâu dài |

Dễ bán lại, dễ cho thuê |

|

Rủi ro lớn nhất |

Ở bất tiện, phí cao, khu vắng |

Chôn vốn, giá cao, khó thoát hàng |

Kết luận

Mua nhà liền kề là quyết định lớn, không nên dựa vào cảm xúc, lời thúc giữ chỗ hay kỳ vọng tăng giá. Một căn liền kề đáng mua phải vượt qua đủ các bước kiểm tra: pháp lý rõ, chủ đầu tư hoặc bên bán minh bạch, thời hạn ra sổ cụ thể, chất lượng xây dựng ổn, vị trí phù hợp, chi phí nằm trong khả năng tài chính và điều khoản đặt cọc an toàn.

Nếu còn mơ hồ về pháp lý, quy hoạch, sổ, thế chấp, chất lượng bàn giao, dòng tiền hoặc điều kiện hoàn cọc, người mua nên chậm lại để kiểm tra thêm. Đặt cọc chỉ nên là bước sau cùng sau khi đã rà soát đầy đủ, không phải bước đầu tiên vì sợ mất căn đẹp. Sự kiên nhẫn hôm nay là tấm khiên bảo vệ tài sản của bạn ngày mai.

Bài viết cùng chuyên mục

Cách đọc bản đồ quy hoạch sử dụng đất giúp người mua đất hiểu được mục đích sử dụng và các khu vực có thể tiềm ẩn rủi ro. Khi biết cách đọc đúng, bạn có thể kiểm tra sơ bộ thửa đất có thuộc đất ở, đất nông nghiệp, đất giao thông, cây xanh hay công trình công cộng hay không.

20 thg 6, 2026

Dự án ma là những dự án bất động sản không có thật hoặc không đủ điều kiện pháp lý để mở bán, được "vẽ" ra nhằm chiếm đoạt tiền của người mua. Hậu quả không chỉ là mất trắng hàng trăm triệu đến hàng tỷ đồng, mà còn kéo theo những hệ lụy pháp lý kéo dài.

17 thg 6, 2026

Đất thương mại dịch vụ là loại đất phục vụ hoạt động kinh doanh, thương mại, dịch vụ; không nên hiểu như đất ở hay đất thổ cư thông thường. Người mua cần đặc biệt cẩn trọng nếu có ý định xây nhà, vừa kinh doanh vừa ở.

17 thg 6, 2026

Xuống tiền mua shophouse là quyết định tài chính lớn nhưng chỉ một sai lầm nhỏ cũng có thể khiến bạn “chôn vốn” nhiều năm. Vậy làm sao để chọn đúng căn shophouse vừa kinh doanh tốt, vừa sinh lời bền vững?

16 thg 6, 2026

Chung cư có sổ đỏ không? Đây là câu hỏi khiến nhiều người mua nhà lần đầu hoang mang, bởi ranh giới giữa “sổ đỏ” và “sổ hồng” thường bị nhầm lẫn. Thực tế, pháp luật hiện hành quy định căn hộ chung cư được cấp một loại giấy chứng nhận riêng – thường gọi là sổ hồng – với giá trị pháp lý không hề thua kém.

15 thg 6, 2026

Quy hoạch 1/500 là bản vẽ chi tiết cụ thể hóa cách bố trí của một dự án, còn quy hoạch 1/2000 là bản đồ định hướng tổng thể khu vực.

12 thg 6, 2026