Tin tức

Nhà ở Xã Hội Là Gì? Có Nên Mua Không Và 7 Kinh Nghiệm Trước Khi Mua

Giá nhà đất ngày càng tăng khiến nhiều người khó tiếp cận nhà ở, đặc biệt là người trẻ và người có thu nhập trung bình. Trong bối cảnh đó, nhà ở xã hội được xem là một giải pháp “dễ thở” hơn, nhưng không phải ai cũng hiểu rõ loại hình này. Nhà ở xã hội là gì, ai được mua và liệu có nên lựa chọn hay không?

Trước khi quyết định mua, Vinhomes Market sẽ giúp bạn nắm rõ những ưu nhược điểm và các kinh nghiệm thực tế để tránh những rủi ro không đáng có.

Nhà ở xã hội là gì?

Nhà ở xã hội là loại hình nhà ở do Nhà nước hỗ trợ phát triển, dành cho các đối tượng có thu nhập thấp hoặc gặp khó khăn về nhà ở, với giá bán thấp hơn thị trường và đi kèm các điều kiện mua nhất định. Đây được xem là một chính sách an sinh quan trọng nhằm giúp nhiều người có cơ hội sở hữu nhà ở hợp pháp.

Về bản chất, nhà ở xã hội không phải là nhà miễn phí, mà là nhà được xây dựng với chi phí tối ưu, có sự kiểm soát về giá bán và đối tượng mua. Người muốn sở hữu loại hình này cần đáp ứng các tiêu chí cụ thể về thu nhập, tình trạng nhà ở và điều kiện cư trú theo quy định.

Mục đích của nhà ở xã hội

Mục đích cốt lõi của chương trình nhà ở xã hội là giải quyết nhu cầu "an cư" cho những người có thu nhập thấp tại khu vực đô thị và khu công nghiệp. Chính sách này hướng đến việc hỗ trợ các đối tượng như công nhân, viên chức, người lao động tự do... có cơ hội sở hữu một chỗ ở ổn định, hợp pháp với chi phí phù hợp với túi tiền. Qua đó, Nhà nước từng bước hạn chế tình trạng nhà "ổ chuột", nhà tạm bợ ven kênh rạch, góp phần chỉnh trang đô thị và đảm bảo công bằng xã hội.

Vì sao có chính sách nhà ở xã hội?

Chính sách nhà ở xã hội ra đời từ thực trạng giá nhà ở thương mại tăng quá cao so với mặt bằng thu nhập chung. Trong khi giá chung cư tại các thành phố lớn có thể lên đến 50-100 triệu đồng/m², thì thu nhập bình quân của một công nhân hoặc viên chức trẻ chỉ dao động từ 10-15 triệu đồng/tháng.

Khoảng cách quá lớn này khiến đại bộ phận người lao động không thể tự mua nhà theo cơ chế thị trường. Do đó, Nhà nước phải can thiệp bằng các gói hỗ trợ về đất đai, thuế và tín dụng ưu đãi để tạo ra một phân khúc nhà ở "vừa túi tiền" hơn cho người dân.

Nhà ở xã hội khác gì với nhà ở thương mại?

Sự khác biệt giữa nhà ở xã hội và nhà ở thương mại chủ yếu nằm ở đối tượng mua, giá bán và khả năng chuyển nhượng.

- Nhà ở xã hội chỉ dành cho các nhóm đối tượng đủ điều kiện theo quy định, trong khi nhà ở thương mại không giới hạn người mua.

- Giá bán nhà ở xã hội được kiểm soát và thấp hơn đáng kể so với thị trường.

- Khả năng chuyển nhượng của nhà ở xã hội bị hạn chế trong thời gian đầu, còn nhà ở thương mại linh hoạt hơn.

Nhà ở xã hội giải quyết nhu cầu an cư của người có thu nhập thấp ở đô thị

Nhà ở xã hội giải quyết nhu cầu an cư của người có thu nhập thấp ở đô thị

Ai được mua nhà ở xã hội?

Không phải ai cũng có thể mua nhà ở xã hội. Đây là loại hình nhà ở có sự hỗ trợ từ Nhà nước, vì vậy chỉ những đối tượng đáp ứng đủ điều kiện theo quy định mới được xét duyệt. Việc giới hạn người mua nhằm đảm bảo chính sách đi đúng mục tiêu, hỗ trợ những người thực sự cần nhà ở.

Các nhóm đối tượng được mua

Theo Điều 76 Luật Nhà ở 2023, có 12 nhóm đối tượng được hưởng chính sách hỗ trợ về nhà ở xã hội. Trong đó, ba nhóm phổ biến và có nhu cầu lớn nhất là:

- Người thu nhập thấp tại khu vực đô thị: Là những cá nhân, hộ gia đình có thu nhập hàng tháng thực nhận không quá 15 triệu đồng đối với người độc thân và tổng thu nhập không quá 30 triệu đồng đối với hộ gia đình đã kết hôn.

- Công nhân, người lao động: Bao gồm công nhân đang làm việc tại các khu công nghiệp, người lao động trong các doanh nghiệp thuộc mọi thành phần kinh tế, có hợp đồng lao động xác định thời hạn hoặc không xác định thời hạn.

- Cán bộ, công chức, viên chức: Là những người đang công tác trong các cơ quan nhà nước, đơn vị sự nghiệp công lập, lực lượng vũ trang.

Ngoài ra, 5 nhóm đối tượng được ưu tiên mua không phải bốc thăm bao gồm: Người có công với cách mạng, thân nhân liệt sĩ, người khuyết tật, người được bố trí tái định cư và nữ giới là chủ hộ đơn thân.

Công nhân, người lao động thu nhập thấp là đối tượng chủ yếu mua NOXH

Công nhân, người lao động thu nhập thấp là đối tượng chủ yếu mua NOXH

Vì sao không phải ai cũng mua được?

Nhà ở xã hội là chính sách an sinh chứ không phải hàng hóa thương mại đại trà. Có ba lý do chính khiến không phải ai cũng có thể mua:

- Có giới hạn đối tượng: Nhà ở xã hội được thiết kế dành riêng cho những người thực sự khó khăn về nhà ở và có thu nhập thấp. Người mua phải thuộc 1 trong 12 nhóm đối tượng quy định và đáp ứng điều kiện "kép": Chưa có nhà ở, chưa từng mua nhà ở xã hội, và chưa từng được hưởng chính sách hỗ trợ nhà ở.

- Tránh trục lợi chính sách: Thực tế đã xảy ra nhiều vụ việc người không thuộc diện được mua đã "lách luật" bằng cách nhờ người thân, công nhân, người thu nhập thấp đứng tên hộ hồ sơ. Các hành vi làm giả giấy xác nhận đối tượng, giấy xác nhận thu nhập để hợp thức hóa hồ sơ mua nhà ở xã hội có thể bị xử lý hình sự với khung hình phạt lên đến 7 năm tù.

Việc giới hạn đối tượng và kiểm soát chặt chẽ là cần thiết để chính sách nhà ở xã hội đến đúng người cần, đảm bảo công bằng và ý nghĩa nhân văn vốn có của nó.

Điều kiện để mua nhà ở xã hội

Để mua được nhà ở xã hội, bạn cần đáp ứng đồng thời ba điều kiện bắt buộc: (1) Điều kiện về thu nhập – không vượt quá mức quy định; (2) Điều kiện về nhà ở – chưa sở hữu nhà hoặc có nhưng diện tích quá chật; (3) Điều kiện về cư trú – có đăng ký cư trú hợp pháp tại địa phương có dự án.

Điều kiện về thu nhập

Đây là điều kiện được quan tâm nhiều nhất vì liên quan trực tiếp đến "hầu bao" của người mua. Theo Điều 30 Nghị định 100/2024/NĐ-CP (được sửa đổi bởi Nghị định 261/2025/NĐ-CP), mức thu nhập tối đa để được mua nhà ở xã hội được quy định như sau:

- Người độc thân: Thu nhập bình quân hàng tháng thực nhận không quá 20 triệu đồng, tính theo bảng tiền công, tiền lương do cơ quan, đơn vị, doanh nghiệp nơi làm việc xác nhận.

- Người đã kết hôn: Tổng thu nhập hàng tháng thực nhận của cả hai vợ chồng không quá 40 triệu đồng.

Đối với người không có hợp đồng lao động (lao động tự do), cần có xác nhận của UBND cấp xã về điều kiện thu nhập trong 1 năm liền kề tính đến thời điểm nộp hồ sơ.

Những người được mua nhà ở xã hội

Những người được mua nhà ở xã hội

Điều kiện về nhà ở

Điều kiện này nhằm đảm bảo chính sách đến đúng người thực sự khó khăn về chỗ ở:

- Chưa có nhà ở thuộc sở hữu của mình tại tỉnh/thành phố trực thuộc trung ương nơi có dự án.

- Chưa được mua hoặc thuê mua nhà ở xã hội trước đó.

- Chưa được hưởng chính sách hỗ trợ nhà ở dưới mọi hình thức tại địa phương có dự án.

Trường hợp đặc biệt: Nếu đã có nhà ở thuộc sở hữu của mình nhưng diện tích bình quân đầu người thấp hơn 15 m² sàn/người thì vẫn đủ điều kiện mua. Diện tích này được tính dựa trên tổng diện tích sàn chia cho số người đăng ký thường trú tại căn nhà đó, bao gồm người đứng đơn, vợ/chồng, cha mẹ (nếu có) và con cái (nếu có).

Điều kiện về cư trú

Đây là điểm mới mang tính đột phá, giúp hàng triệu lao động nhập cư có cơ hội tiếp cận nhà ở xã hội. Cụ thể:

- Không cần hộ khẩu thường trú: Luật Nhà ở 2023 đã bãi bỏ hoàn toàn yêu cầu về hộ khẩu.

- Không yêu cầu thời gian cư trú tối thiểu: Bạn không còn phải chứng minh đã tạm trú trên 1 năm như quy định cũ.

- Chỉ cần đăng ký cư trú hợp pháp: Có thông tin đăng ký tạm trú hoặc thường trú tại tỉnh/thành phố nơi có dự án là đủ điều kiện.

- Xác thực số hóa: Thông tin cư trú được trích xuất từ Cơ sở dữ liệu quốc gia về dân cư qua ứng dụng VNeID, không cần giấy xác nhận giấy rườm rà.

Ứng dụng VNeID giúp giảm bớt thủ tục hành chính khi mua NOXH

Ứng dụng VNeID giúp giảm bớt thủ tục hành chính khi mua NOXH

Ưu điểm của nhà ở xã hội

Nhà ở xã hội có một số ưu điểm nổi bật như giá thấp hơn thị trường, phù hợp với người thu nhập trung bình và giúp người mua dễ dàng ổn định chỗ ở lâu dài.

Giá thấp hơn thị trường

Nhà ở xã hội có giá bán thấp hơn 30-50% so với nhà ở thương mại cùng khu vực. Lý do là chủ đầu tư được miễn tiền sử dụng đất, hưởng ưu đãi thuế và lợi nhuận bị khống chế tối đa 10%. Đây chính là lợi thế lớn nhất giúp người mua tiết kiệm hàng trăm triệu đồng.

Phù hợp người thu nhập trung bình

Với mức giá dao động từ 12-20 triệu đồng/m², nhà ở xã hội nhắm đúng vào khả năng chi trả của công nhân, viên chức và người lao động có thu nhập 10-20 triệu đồng/tháng. Người mua chỉ cần tích lũy khoảng 200-400 triệu đồng vốn tự có là đã có thể trả góp để sở hữu căn hộ đầu tiên.

Hỗ trợ an cư lâu dài

Sở hữu nhà ở xã hội đồng nghĩa với việc chấm dứt cảnh thuê trọ bấp bênh, có nơi ở ổn định và hợp pháp để lập gia đình, nuôi dạy con cái. Chính sách này mang giá trị nhân văn sâu sắc, giúp người lao động yên tâm gắn bó với thành phố và phát triển sự nghiệp bền vững.

Ưu điểm của nhà ở xã hội

Ưu điểm của nhà ở xã hội

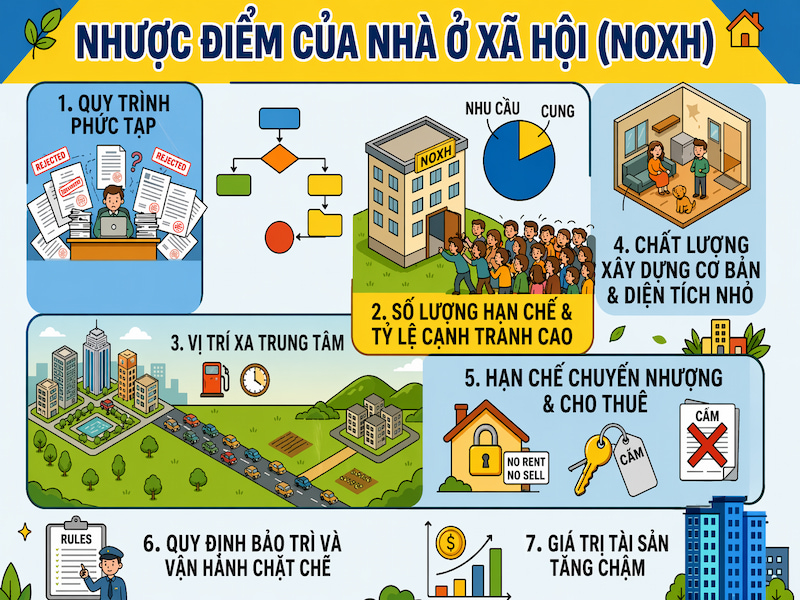

Nhược điểm cần biết trước khi mua

Các nhược điểm phổ biến của nhà ở xã hội bao gồm nguồn cung hạn chế, thủ tục xét duyệt, quy định chuyển nhượng và sự khác biệt về vị trí, tiện ích so với nhà ở thương mại.

Nguồn cung hạn chế, tỉ lệ cạnh tranh cao

Đây là rào cản lớn nhất khiến giấc mơ an cư của nhiều người trở nên xa vời. Thực tế, nhu cầu nhà ở xã hội đang vượt xa khả năng đáp ứng. Đơn cử tại TP.HCM, tổng nhu cầu đến năm 2030 ước tính lên đến 974.000 căn, trong khi nguồn cung từ các dự án đã xác định mới chỉ khoảng 229.000 căn, tức mới đáp ứng chưa đến một phần tư nhu cầu.

Tình trạng "cung không đủ cầu" này dẫn đến tỉ lệ chọi rất cao, buộc nhiều dự án phải tổ chức bốc thăm để chọn người mua, khiến việc sở hữu một căn hộ phụ thuộc không nhỏ vào may mắn.

Thủ tục xét duyệt phức tạp, kéo dài

Dù đã được cải thiện đáng kể, quy trình hành chính để mua nhà ở xã hội vẫn là một "bài toán" không dễ dàng. Người mua phải chuẩn bị một bộ hồ sơ gồm nhiều loại giấy tờ. Thực tế, không ít trường hợp hồ sơ bị trả lại nhiều lần để bổ sung, chỉnh sửa, gây mất thời gian và công sức cho người dân.

Hạn chế chuyển nhượng và nguy cơ bị siết chặt hơn

Một trong những hạn chế lớn nhất của nhà ở xã hội là tính thanh khoản thấp. Theo Luật Nhà ở 2023, người mua chỉ được phép bán lại căn hộ sau 5 năm kể từ ngày thanh toán đủ tiền và được cấp sổ hồng.

Quan trọng hơn, Chính phủ đang có đề xuất siết chặt hơn nữa, theo đó sau 5 năm, nhà ở xã hội có thể chỉ được chuyển nhượng cho đúng đối tượng được hưởng chính sách, thay vì được bán tự do theo cơ chế thị trường như hiện nay. Điều này có nghĩa, bạn sẽ khó lòng "lướt sóng" hay bán lại kiếm lời như nhà thương mại.

Vị trí xa trung tâm và tiện ích hạn chế

Để có mức giá ưu đãi, hầu hết các dự án nhà ở xã hội đều được xây dựng tại các khu vực ven đô hoặc ngoại thành, nơi quỹ đất dồi dào và giá thành rẻ hơn. Hệ quả là cư dân phải chấp nhận di chuyển quãng đường xa hơn đến nơi làm việc, trường học hay bệnh viện.

Bên cạnh đó, do lợi nhuận bị khống chế, các tiện ích nội khu như công viên, hồ bơi, phòng gym hay khu vui chơi trẻ em thường ở mức cơ bản, không thể so sánh với các khu chung cư thương mại cao cấp.

Nhược điểm của NOXH

Nhược điểm của NOXH

Nhà ở xã hội có bán lại được không?

Nhà ở xã hội (NOXH) có thể bán lại được, nhưng không phải lúc nào cũng được phép và đi kèm với những điều kiện, hạn chế rất nghiêm ngặt.

NOXH có được bán lại không?

Câu trả lời là có, nhưng phải phân biệt rõ hai giai đoạn:

- Trong 5 năm đầu tiên: Bạn không được tự do bán ra thị trường. Nếu có nhu cầu bán, bạn chỉ được phép bán lại cho chủ đầu tư dự án hoặc bán cho đối tượng thuộc diện được mua nhà ở xã hội khác. Giá bán trong trường hợp này cũng bị khống chế, tối đa bằng đúng giá bán ban đầu trong hợp đồng mua bán với chủ đầu tư.

- Sau 5 năm: Kể từ ngày bạn đã thanh toán đủ tiền mua nhà và được cấp Giấy chứng nhận (sổ hồng), bạn được quyền tự do chuyển nhượng căn hộ theo cơ chế thị trường. Người mua lại lúc này không bắt buộc phải thuộc diện được hưởng chính sách nhà ở xã hội.

Nhà ở xã hội có thể bán nhưng với các điều kiện khắt khe

Nhà ở xã hội có thể bán nhưng với các điều kiện khắt khe

NOXH sau bao lâu thì được bán?

Thời hạn tối thiểu để bạn có thể tự do bán căn nhà ở xã hội của mình là 5 năm (60 tháng), được tính từ ngày bạn thanh toán đủ toàn bộ tiền mua nhà cho chủ đầu tư (tất toán hợp đồng), chứ không phải tính từ ngày ký hợp đồng hay ngày nhận nhà. Sau khi đã có sổ hồng và đáp ứng điều kiện về thời gian này, giao dịch chuyển nhượng sẽ được thực hiện như một giao dịch bất động sản thông thường.

Chuyển nhượng NOXH bị hạn chế gì?

Có ba điểm hạn chế lớn mà người mua cần đặc biệt lưu tâm:

- Đề xuất "siết" quyền bán tự do: Bộ Xây dựng đang lấy ý kiến cho một đề xuất mới, theo đó, ngay cả sau 5 năm, chủ sở hữu cũng chỉ được bán lại cho đúng đối tượng được hưởng chính sách nhà ở xã hội, thay vì được bán tự do cho mọi đối tượng có nhu cầu như hiện tại. Nếu đề xuất này được thông qua, tính thanh khoản của nhà ở xã hội sẽ bị ảnh hưởng nghiêm trọng.

- Chi phí thuế và phí: Mặc dù theo Luật Nhà ở 2023, bạn được miễn tiền sử dụng đất khi bán lại căn hộ chung cư nhà ở xã hội (tiết kiệm được khoảng 120-200 triệu đồng), nhưng bạn vẫn phải nộp thuế thu nhập cá nhân theo quy định.

- Nghĩa vụ tài chính đặc thù: Quy định này chỉ áp dụng cho căn hộ chung cư. Nếu bạn mua nhà ở xã hội là nhà ở riêng lẻ, bạn vẫn phải nộp 50% tiền sử dụng đất khi bán lại.

Có nên mua nhà ở xã hội không?

Câu trả lời ngắn gọn là: Có, nếu bạn cần một chốn an cư lâu dài và có thu nhập ổn định ở mức trung bình. Ngược lại, Không, nếu bạn muốn đầu tư lướt sóng hay cần một tài sản có tính thanh khoản cao.

Khi nào nên mua nhà ở xã hội?

Bạn nên mạnh dạn tìm hiểu và đăng ký mua nhà ở xã hội nếu thuộc một trong những trường hợp dưới đây:

- Thu nhập ổn định: Đây là điều kiện tiên quyết. Nếu thu nhập cá nhân của bạn dao động trong khoảng 12 – 18 triệu đồng/tháng (hoặc tổng thu nhập vợ chồng từ 25 – 35 triệu đồng), bạn hoàn toàn có thể cân đối được khoản vay trả góp dài hạn với lãi suất ưu đãi.

- Nhu cầu ở thực: Nếu bạn muốn ổn định cuộc sống gia đình, cho con cái một không gian sinh hoạt cố định thay vì cảnh thuê nhà bấp bênh, thì NOXH là lựa chọn phù hợp. Khoản tiền trả góp hàng tháng lúc này vừa là chi phí ở, vừa là quá trình tích lũy tài sản.

- Không đủ tài chính mua nhà thương mại: Trong bối cảnh giá chung cư thương mại vượt quá xa khả năng chi trả của số đông, NOXH là "phao cứu sinh" hợp pháp và an toàn nhất với mức giá "mềm" hơn hẳn (thường chỉ từ 18-23 triệu đồng/m²).

Khi nào KHÔNG nên mua nhà ở xã hội?

Hãy cân nhắc thật kỹ và có lẽ nên tìm phương án khác nếu bạn nằm trong số những trường hợp sau:

- Muốn đầu tư lướt sóng: NOXH không được thiết kế cho mục đích đầu tư hay đầu cơ ngắn hạn. Mọi kỳ vọng mua đi bán lại kiếm lời nhanh chóng đều không phù hợp với bản chất của loại hình nhà ở này.

- Cần thanh khoản nhanh: Như đã phân tích ở phần trước, tài sản của bạn sẽ bị "đóng băng" trong ít nhất 5 năm. Nếu công việc của bạn không ổn định hoặc có ý định di chuyển chỗ ở trong ngắn hạn, việc "ôm" một căn NOXH sẽ là gánh nặng tài chính lớn.

- Muốn tự do chuyển nhượng: Nếu bạn coi ngôi nhà là một tài sản có thể sang tay bất cứ lúc nào khi cần tiền, NOXH chắc chắn không dành cho bạn. Những hạn chế về chuyển nhượng trong 5 năm đầu và quy định siết chặt sau đó sẽ khiến bạn gặp nhiều rào cản pháp lý.

Nhà ở xã hội có phù hợp với bạn không?

Để có cái nhìn trực quan nhất, hãy xem bạn thuộc "case" nào dưới đây:

- Người độc thân: Phù hợp. Đây là cơ hội sở hữu tài sản riêng với chi phí ban đầu không quá lớn. Tuy nhiên, bạn cần chắc chắn về công việc và nơi cư trú trong ít nhất 5-10 năm tới. Với mức thu nhập dưới 20 triệu đồng/tháng (hoặc dưới 30 triệu đồng nếu đang nuôi con nhỏ), bạn đã có thể nộp hồ sơ.

- Gia đình trẻ: Cực kỳ phù hợp. Đây là nhóm đối tượng hưởng lợi lớn nhất. Với hai vợ chồng tổng thu nhập dưới 40 triệu đồng/tháng, việc sở hữu NOXH giúp bạn an tâm nuôi dạy con cái trong không gian ổn định, không lo bị chủ nhà "đòi" đột xuất hay tăng giá thuê hàng năm.

- Người đầu tư: Không phù hợp. Như đã nhấn mạnh, nếu mục tiêu của bạn là lợi nhuận, hãy tìm đến các kênh đầu tư khác như chứng khoán, đất nền hay chung cư thương mại. Việc cố "lách" mua NOXH để đầu tư không chỉ tiềm ẩn rủi ro pháp lý mà còn đi ngược lại ý nghĩa nhân văn của chính sách này.

Có nên mua NOXH hay không tùy thuộc vào điều kiện và mục đích của bạn

Có nên mua NOXH hay không tùy thuộc vào điều kiện và mục đích của bạn

Xem ngay thông tin mới nhất dự án NOXH Happy Home Tràng Cát

So sánh nhà ở xã hội và nhà ở thương mại

Nhà ở xã hội và nhà ở thương mại đều đáp ứng nhu cầu về chỗ ở, nhưng được phát triển với mục tiêu và cơ chế hoàn toàn khác nhau. Nếu bạn đang phân vân giữa hai loại hình này, việc so sánh trực tiếp sẽ giúp bạn dễ hình dung và đưa ra lựa chọn phù hợp hơn với nhu cầu và khả năng tài chính.

|

Tiêu chí |

Nhà ở xã hội |

Nhà ở thương mại |

|

Đối tượng mua |

Bị giới hạn trong 12 nhóm đối tượng ưu tiên theo luật định. |

Mọi cá nhân/tổ chức có nhu cầu và đủ năng lực tài chính. |

|

Giá bán và Lợi nhuận |

Bị Nhà nước khống chế, lợi nhuận định mức tối đa 10%. |

Do chủ đầu tư quyết định dựa trên thị trường, lợi nhuận không giới hạn. |

|

Chuyển nhượng |

Bị hạn chế bán lại trong 5 năm đầu kể từ khi thanh toán hết tiền mua nhà. |

Được phép mua bán, chuyển nhượng tự do ngay khi có sổ đỏ. |

|

Diện tích căn hộ |

Tiêu chuẩn từ 25m² đến tối đa 70m². |

Đa dạng diện tích, có thể lên đến hàng trăm m². |

|

Mục đích sử dụng |

Ở thực: Phục vụ nhu cầu an cư lâu dài. |

Đa dạng: Ở, đầu tư, cho thuê, kinh doanh. |

Nhà ở xã hội và nhà ở thương mại đều có những ưu nhược điểm riêng

Nhà ở xã hội và nhà ở thương mại đều có những ưu nhược điểm riêng

7 kinh nghiệm trước khi mua nhà ở xã hội

Để hành trình chạm tay vào cánh cửa căn hộ mơ ước không gặp phải những "cú vấp" đáng tiếc, đây là 7 kinh nghiệm xương máu mà bất kỳ ai cũng cần nằm lòng.

1. Kiểm tra mình có đủ điều kiện hay không

Đây là bước đầu tiên và quan trọng nhất. Bạn cần chắc chắn mình nằm trong 12 nhóm đối tượng được hưởng chính sách và đáp ứng các điều kiện về thu nhập. Điều kiện này đã có sự thay đổi lớn: Từ ngày 7/4/2026, mức trần thu nhập đã được nâng lên 25 triệu đồng/tháng cho người độc thân và tổng 50 triệu đồng/tháng cho hai vợ chồng.

2. Tìm hiểu kỹ dự án và chủ đầu tư

Đừng chỉ nhìn vào bản vẽ phối cảnh đẹp. Hãy truy cập cổng thông tin điện tử của Sở Xây dựng địa phương để kiểm tra dự án đã được cấp phép và đủ điều kiện mở bán hay chưa. Nghiên cứu uy tín của chủ đầu tư thông qua các dự án họ đã bàn giao trước đó để tránh tình trạng dự án "đắp chiếu" hoặc chất lượng kém.

3. Chuẩn bị hồ sơ đầy đủ

Hồ sơ mua nhà ở xã hội bao gồm nhiều loại giấy tờ quan trọng:

- Đơn đăng ký mua nhà theo mẫu.

- Giấy tờ chứng minh nhân thân và tình trạng cư trú.

- Giấy tờ chứng minh thuộc đối tượng được mua.

- Giấy tờ chứng minh điều kiện về nhà ở và thu nhập.

Bạn hãy chuẩn bị cẩn thận ngay từ đầu để tránh bị trả lại và kéo dài thời gian chờ đợi.

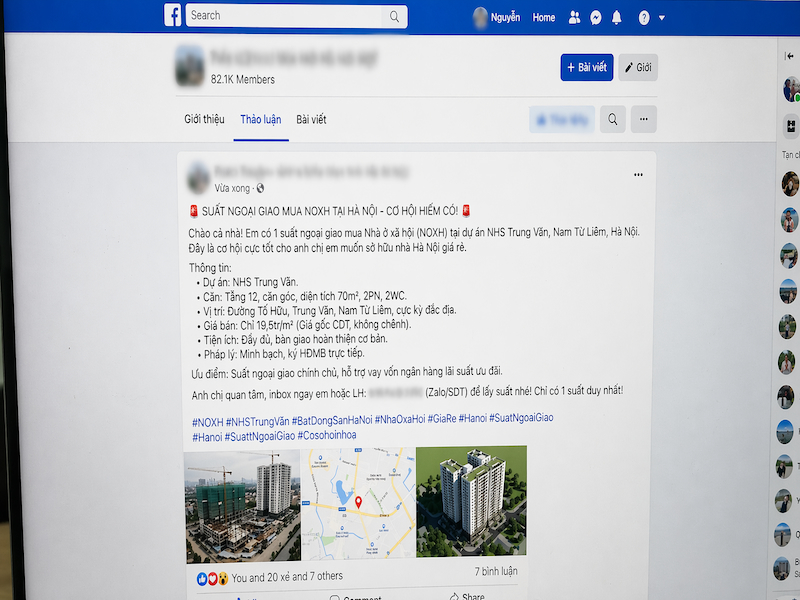

4. Cẩn thận với "suất ngoại giao" không rõ ràng

Đây là chiêu trò lừa đảo phổ biến nhất hiện nay. Các đối tượng thường tự xưng có quan hệ với lãnh đạo, chủ đầu tư và rao bán "suất nội bộ", "suất ngoại giao" với giá cao. Cơ quan công an khẳng định mọi hành vi quảng cáo này đều là vi phạm pháp luật. Việc mua nhà phải thực hiện đúng quy trình thông qua chủ đầu tư và các kênh công bố chính thức.

Cẩn thận với các chiêu trò lừa đảo khi mua NOXH

Cẩn thận với các chiêu trò lừa đảo khi mua NOXH

5. Tính toán tài chính lâu dài

Nhà ở xã hội có giá "mềm" nhưng bạn vẫn cần một kế hoạch tài chính rõ ràng. Bên cạnh khoản vốn tự có tối thiểu 30%, bạn sẽ được vay ưu đãi từ Ngân hàng Chính sách xã hội với lãi suất ưu đãi. Tuy nhiên hãy lường trước các chi phí phát sinh như phí quản lý, bảo trì và lãi suất thả nổi sau thời gian ưu đãi để đảm bảo không bị áp lực tài chính về sau.

6. Tìm hiểu quy định chuyển nhượng

Hiểu rõ luật chơi để không bị động. Hiện tại, sau 5 năm kể từ khi thanh toán hết tiền và có sổ hồng, bạn được phép bán lại căn hộ theo cơ chế thị trường. Tuy nhiên, cần lưu ý rằng Bộ Xây dựng đang có đề xuất siết chặt quy định này: sau 5 năm, người mua có thể chỉ được bán lại cho đúng đối tượng được hưởng chính sách nhà ở xã hội. Đây là điểm có thể ảnh hưởng lớn đến tính thanh khoản trong tương lai.

7. Ưu tiên nhu cầu ở thực thay vì đầu tư

Đây là kinh nghiệm cốt lõi. Nhà ở xã hội được thiết kế để giải quyết nhu cầu an cư, không phải là kênh đầu tư sinh lời. Với những hạn chế về thời gian chuyển nhượng và các đề xuất siết chặt giao dịch trong tương lai, bạn hãy mua khi thực sự có nhu cầu ổn định chỗ ở lâu dài, đừng kỳ vọng "lướt sóng" hay kiếm lời nhanh.

Kết luận

Nhà ở xã hội là một chính sách nhân văn, mở ra cánh cửa an cư cho hàng triệu người lao động có thu nhập trung bình và thấp tại các đô thị lớn. Đây thực sự là giải pháp tối ưu nếu bạn đang tìm kiếm một nơi ở ổn định, lâu dài với chi phí hợp lý và pháp lý minh bạch. Ngược lại, nếu mục tiêu của bạn là đầu tư sinh lời nhanh, "lướt sóng" hay cần một tài sản có tính thanh khoản cao, nhà ở xã hội không phải là lựa chọn phù hợp.

Trước khi quyết định, hãy đảm bảo bạn đã hiểu rõ điều kiện mua, quy định liên quan và khả năng tài chính của bản thân. Hiểu rõ nhu cầu và điều kiện của mình sẽ giúp bạn tránh được những quyết định sai lầm khi mua nhà ở xã hội.

Bài viết cùng chuyên mục

Căn hộ chung cư The Sunrise Bay là khu căn hộ đầu tiên được Vinhomes phát triển tại dự án Vinhomes Global Gate Hạ Long, theo tiêu chuẩn Diamond đắt giá. Các tòa căn hộ nằm tại khu Vịnh Thiên Đường, sở hữu lợi thế kế cận ga Depot tuyến đường sắt tốc độ cao và tầm nhìn ôm trọn Vịnh di sản Hạ Long.

22 thg 7, 2026

Vinhomes Market chính thức trở thành đơn vị phân phối độc quyền dự án Happy Home Tràng Cát – khu đô thị nhà ở xã hội do Vinhomes phát triển tại phường Hải An, TP. Hải Phòng, đồng thời tiếp nhận hồ sơ đăng ký mua căn hộ tòa R2 và R3 thuộc khu The Rise.

22 thg 7, 2026

Từ 19/06 đến 19/09/2026, cư dân tại các dự án Vinhomes có cơ hội tham gia chương trình "Hộ khẩu vàng – Kết nối tinh hoa" và nhận mức thưởng trị giá 1,5% giá trị căn nhà (trước VAT) khi giới thiệu thành công người thân, bạn bè hoặc đối tác mua sản phẩm thuộc danh mục dự án áp dụng của chương trình.

29 thg 6, 2026

Giá bán Vinhomes Saigon Park dự kiến chỉ từ 3,9 tỷ đồng/căn đang trở thành tâm điểm chú ý của giới đầu tư quan tâm đại đô thị quy mô 1.080ha của Vinhomes tại Tây Bắc TP.HCM. Giữa thực tế nguồn cung các dự án thấp tầng quy mô lớn ngày càng hạn chế, mức giá khởi điểm này được xem là khá khác biệt so với mặt bằng chung của nhiều dự án cùng phân khúc trên thị trường.

02 thg 6, 2026

Giá bán Vịnh Tiên Vinhomes Green Paradise hiện là một trong những thông tin được nhà đầu tư và khách hàng quan tâm khi khu chính thức ra mắt. Theo thông tin dự kiến từ chủ đầu tư, sản phẩm thấp tầng tại Vịnh Tiên khởi điểm từ 12,8 tỷ đồng/căn, với nhiều lựa chọn từ liền kề đến biệt thự song lập và đơn lập.

23 thg 7, 2026

Điều kiện và hồ sơ mua Happy Home Tràng Cát là thông tin được nhiều khách hàng quan tâm trước khi đăng ký sở hữu căn hộ tại dự án nhà ở xã hội chuẩn sống Vinhomes ở Hải Phòng. Bên cạnh việc thuộc đúng đối tượng được hưởng chính sách, người mua còn phải đáp ứng các quy định về thu nhập, điều kiện nhà ở và chuẩn bị đầy đủ hồ sơ theo Luật Nhà ở 2023 cùng các nghị định, thông tư hướng dẫn mới nhất.

15 thg 7, 2026