Cẩm nang

10 thuật ngữ người lần đầu đi vay mua nhà nên biết

Bạn đang có kế hoạch mua nhà nhưng bối rối trước hàng loạt thuật ngữ chuyên ngành? Đừng lo lắng, Vinhomes Market sẽ giải thích chi tiết 10 thuật ngữ quan trọng giúp bạn tự tin hơn khi đi vay mua nhà.

Tại sao bạn cần hiểu rõ thuật ngữ vay mua nhà?

Việc hiểu rõ các thuật ngữ vay mua nhà không chỉ giúp bạn tự tin hơn trong quá trình giao dịch mà còn giúp bạn đưa ra quyết định tài chính đúng đắn. Nếu không nắm vững các khái niệm cơ bản, bạn có thể bỏ lỡ những thông tin quan trọng trong hợp đồng hoặc không tận dụng được những ưu đãi đáng giá.

Theo thống kê của Vinhomes Market, 68% khách hàng lần đầu mua nhà gặp khó khăn khi hiểu các điều khoản vay, dẫn đến việc trì hoãn quyết định mua và có thể bỏ lỡ những căn hộ ưng ý với mức giá hợp lý.

1. Lãi suất vay mua nhà

Lãi suất: Đây là tỷ lệ phần trăm mà bạn phải trả thêm cho ngân hàng ngoài số tiền gốc đã vay. Có nhiều loại lãi suất, và bạn nên tìm hiểu kỹ loại lãi suất và mức lãi suất cụ thể trong hợp đồng. So sánh lãi suất giữa các ngân hàng sẽ giúp bạn tiết kiệm tiền về lâu dài. Bạn cần nắm rõ mức lãi suất để tính chính xác số tiền phải trả hàng tháng vì tiền lãi có thể thay đổi theo từng tháng.

Lãi suất cố định: Tỷ lệ lãi suất không thay đổi trong suốt một khoảng thời gian nhất định (ví dụ: 6 tháng, 1 năm, 3 năm...) hoặc đôi khi là toàn bộ thời hạn vay (ít phổ biến hơn ở Việt Nam). Ưu điểm là giúp bạn dễ dàng dự đoán số tiền phải trả hàng tháng, ổn định kế hoạch tài chính.

Lãi suất thả nổi: Tỷ lệ lãi suất sẽ điều chỉnh định kỳ (thường là 3, 6 hoặc 12 tháng một lần) theo biến động của thị trường hoặc lãi suất tham chiếu của ngân hàng. Lãi suất thả nổi thường được tính bằng lãi suất tham chiếu cộng với một biên độ lãi suất (margin) cố định. Loại lãi suất này có thể thấp hơn lãi suất cố định ở một số thời điểm nhưng cũng tiềm ẩn rủi ro tăng cao trong tương lai.

Xem thêm: 7 câu hỏi thường gặp về vay mua nhà lần đầu

2. Các khoản vay

- Vay thế chấp: Đây là hình thức vay tiền ngân hàng mà bạn sử dụng tài sản như nhà đất, xe ô tô làm tài sản đảm bảo cho khoản vay. Ưu điểm của vay thế chấp là lãi suất thường thấp hơn và hạn mức vay có thể cao hơn so với vay tín chấp. Tuy nhiên, nhược điểm là bạn có rủi ro mất tài sản nếu không trả được nợ và thủ tục vay thường phức tạp hơn. Chuyên gia tài chính khuyên bạn nên có tài sản đảm bảo để vay thế chấp mua nhà vì sẽ dễ dàng tiếp cận khoản vay, được duyệt nhanh hơn, lãi suất thấp hơn và thời hạn vay dài hơn

- Vay tín chấp: Đây là hình thức vay tiền ngân hàng mà bạn không cần tài sản đảm bảo, mà dựa vào uy tín tín dụng của người vay. Ưu điểm là thủ tục vay đơn giản, nhanh chóng. Nhược điểm là lãi suất thường cao hơn và hạn mức vay thấp hơn so với vay thế chấp

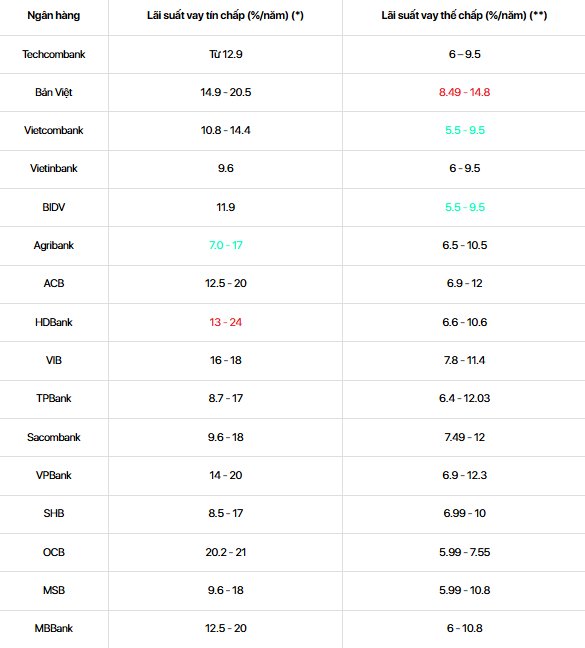

Cập nhật lãi suất vay của một số ngân hàng cho đến tháng 3/2025 (Nguồn: Techcombank)

3. Kỳ hạn vay

Đây là khoảng thời gian mà bạn được phép trả nợ cho ngân hàng. Vay ngắn hạn thường đi kèm với lãi suất thấp hơn nhưng đòi hỏi người vay phải trả số tiền gốc định kỳ cao hơn, gây áp lực tài chính. Ngược lại, vay dài hạn có lãi suất cao hơn nhưng lại giúp giảm áp lực trả nợ hàng tháng. Do đó, bạn nên chọn kỳ hạn vay phù hợp với khả năng tài chính của mình để giảm bớt áp lực đồng thời tối ưu hóa số tiền lãi phải trả.

4. Hạn mức vay

Là số tiền tối đa mà ngân hàng có thể cho bạn vay. Hạn mức vay thường phụ thuộc vào giá trị tài sản đảm bảo và khả năng tài chính của bạn. Tài sản có giá trị càng lớn thì hạn mức vay có thể càng cao

5. Thanh toán hàng tháng

Đây là khoản tiền hàng tháng mà bạn phải trả cho ngân hàng, bao gồm cả tiền gốc và tiền lãi. Bạn cần tính toán số tiền này một cách chi tiết để đảm bảo khả năng chi trả cũng như có kế hoạch tài chính phù hợp.

6. Tài sản đảm bảo

Tài sản đảm bảo (hay còn gọi là tài sản thế chấp) là tài sản mà bạn dùng để bảo đảm cho khoản vay thế chấp, ví dụ như nhà đất hoặc ô tô. Giá trị tài sản càng cao thì khả năng khoản vay được phê duyệt nhanh chóng và hạn mức vay càng cao.

7. Thẩm định giá

Khi bạn vay thế chấp mua nhà, ngân hàng sẽ yêu cầu thẩm định giá trị thực tế của căn nhà đó để đảm bảo tài sản đảm bảo tương xứng với khoản vay. Dịch vụ thẩm định này thường có phí, và nếu giá trị thẩm định thấp hơn nhiều so với giá mua, ngân hàng có thể không duyệt cho vay.

8. Khả năng thanh toán / Nguồn thu nhập trả nợ

Khả năng trả nợ của bạn, một yếu tố quan trọng để ngân hàng quyết định có cho bạn vay hay không, được đánh giá dựa trên thu nhập ổn định hàng tháng và các nguồn vốn sẵn có của bạn. Các chuyên gia tài chính khuyên rằng tổng số tiền trả nợ hàng tháng (cả gốc và lãi) không nên vượt quá 30% tổng thu nhập của bạn. Do đó, bạn cần tính toán kỹ lưỡng các nguồn vốn của mình, bao gồm vốn tự có, vốn vay từ người thân và vốn vay ngân hàng, để đảm bảo khả năng trả nợ.

9. Giải ngân

Giải ngân là quá trình ngân hàng chuyển tiền vay cho bạn hoặc bên bán theo hợp đồng đã thỏa thuận. Việc giải ngân có thể được thực hiện một lần hoặc nhiều lần, tùy thuộc vào tiến độ xây dựng hoặc các thỏa thuận khác có trong hợp đồng vay. Để yêu cầu giải ngân, bạn cần gửi biểu mẫu yêu cầu đến ngân hàng.

10. Bảo hiểm quyền sở hữu

Sau khi các bên thương lượng và người bán chấp thuận đề nghị của bạn, bạn sẽ nhận được thông báo thay đổi quyền sở hữu nhà trong vòng một tuần. Phần lớn các ngân hàng yêu cầu người mua phải mua bảo hiểm quyền sở hữu nhà như một phần của chi phí đóng hồ sơ. Các công ty bảo hiểm sẽ xem xét hồ sơ công khai để đảm bảo rằng người bán có quyền sở hữu căn nhà và căn nhà đó không bị ngân hàng hoặc người cho vay giữ.

Nếu bạn mua bảo hiểm quyền sở hữu và bạn bị mất nhà do tranh chấp quyền sở hữu, công ty bảo hiểm sẽ bồi thường cho bạn về tổn thất đó và chi trả các khoản phí pháp lý phát sinh trong quá trình tranh chấp.

Mong rằng những thông tin này sẽ giúp các bạn tự tin hơn trong việc hiện thực hóa giấc mơ an cư lạc nghiệp, và là nguồn tham khảo hữu ích trên con đường đưa ra quyết định tài chính đúng đắn. Việc tìm kiếm sự tư vấn chuyên nghiệp, nghiên cứu kỹ lưỡng và so sánh các lựa chọn vẫn là những bước quan trọng để đưa ra quyết định tài chính đúng đắn.

Bài viết cùng chuyên mục

Cách đọc bản đồ quy hoạch sử dụng đất giúp người mua đất hiểu được mục đích sử dụng và các khu vực có thể tiềm ẩn rủi ro. Khi biết cách đọc đúng, bạn có thể kiểm tra sơ bộ thửa đất có thuộc đất ở, đất nông nghiệp, đất giao thông, cây xanh hay công trình công cộng hay không.

20 thg 6, 2026

Dự án ma là những dự án bất động sản không có thật hoặc không đủ điều kiện pháp lý để mở bán, được "vẽ" ra nhằm chiếm đoạt tiền của người mua. Hậu quả không chỉ là mất trắng hàng trăm triệu đến hàng tỷ đồng, mà còn kéo theo những hệ lụy pháp lý kéo dài.

17 thg 6, 2026

Đất thương mại dịch vụ là loại đất phục vụ hoạt động kinh doanh, thương mại, dịch vụ; không nên hiểu như đất ở hay đất thổ cư thông thường. Người mua cần đặc biệt cẩn trọng nếu có ý định xây nhà, vừa kinh doanh vừa ở.

17 thg 6, 2026

Xuống tiền mua shophouse là quyết định tài chính lớn nhưng chỉ một sai lầm nhỏ cũng có thể khiến bạn “chôn vốn” nhiều năm. Vậy làm sao để chọn đúng căn shophouse vừa kinh doanh tốt, vừa sinh lời bền vững?

16 thg 6, 2026

Chung cư có sổ đỏ không? Đây là câu hỏi khiến nhiều người mua nhà lần đầu hoang mang, bởi ranh giới giữa “sổ đỏ” và “sổ hồng” thường bị nhầm lẫn. Thực tế, pháp luật hiện hành quy định căn hộ chung cư được cấp một loại giấy chứng nhận riêng – thường gọi là sổ hồng – với giá trị pháp lý không hề thua kém.

15 thg 6, 2026

Nhà liền kề là tài sản giá trị lớn, nhưng nhiều người mua vội đặt cọc chỉ vì căn đẹp, vị trí tốt hoặc lời thúc "giữ chỗ nhanh" mà bỏ qua những rủi ro nghiêm trọng.

15 thg 6, 2026