Tin tức

7 Kinh Nghiệm Mua Bất Động Sản Hình Thành Trong Tương Lai

Mua bất động sản hình thành trong tương lai tiềm ẩn nhiều rủi ro nếu người mua thiếu kinh nghiệm kiểm tra và đánh giá dự án. Trên thực tế, không ít trường hợp gặp phải vấn đề pháp lý, chậm tiến độ hoặc mất tiền cọc.

Bài viết này Vinhomes Market sẽ tổng hợp 7 rủi ro cần tránh cùng những kinh nghiệm quan trọng giúp bạn đưa ra quyết định an toàn hơn trước khi xuống tiền.

Bất động sản hình thành trong tương lai là gì?

Bất động sản (BĐS) hình thành trong tương lai là những căn hộ, nhà ở hoặc công trình xây dựng chưa tồn tại ở thời điểm bạn ký hợp đồng mua bán. Bạn mua dựa trên bản vẽ, sa bàn và cam kết của chủ đầu tư, chứ chưa thể sờ tận tay, thấy tận mắt căn nhà thực tế.

Ví dụ dễ thấy nhất là các dự án chung cư đang trong giai đoạn đổ móng, san lấp mặt bằng hoặc mới xây thô vài tầng. Hay những khu đô thị mới chỉ có hạ tầng sơ khai, nhà phố thương mại liền kề chưa cất nóc. Dù giá thường mềm hơn nhà có sổ, nhưng "mua trên giấy" lại chính là khởi nguồn của hàng loạt rủi ro tôi sắp nêu bên dưới.

Có nên mua bất động sản hình thành trong tương lai không?

Câu trả lời ngắn gọn là: Có, nếu bạn hiểu rõ luật chơi và chọn đúng dự án. Đây là kênh đầu tư hợp pháp, được pháp luật công nhận, nhưng không dành cho người "lười kiểm tra pháp lý" hoặc chỉ nhìn vào giá rẻ mà xuống tiền. Bạn hãy cân nhắc kỹ 2 mặt dưới đây trước khi quyết định.

Lợi ích khi mua BĐS hình thành trong tương lai

Một trong những lý do khiến nhiều người lựa chọn bất động sản hình thành trong tương lai là mức giá thường thấp hơn so với nhà đã hoàn thiện, đặc biệt ở giai đoạn đầu mở bán. Điều này giúp người mua có cơ hội sở hữu tài sản với chi phí tốt hơn.

Bên cạnh đó, hình thức thanh toán theo tiến độ cũng giúp giảm áp lực tài chính, không cần phải chuẩn bị toàn bộ số tiền ngay từ đầu. Ngoài ra, người mua có nhiều lựa chọn hơn về vị trí căn, tầng hoặc hướng nhà khi dự án chưa hoàn thiện.

Rủi ro cần cân nhắc khi mua nhà hình thành trong tương lai

Dù hấp dẫn về giá, loại hình này đi kèm 3 rủi ro bạn không thể bỏ qua:

- Một là chậm tiến độ - dự án hứa bàn giao sau 2 năm nhưng kéo dài 4-5 năm không hiếm.

- Hai là pháp lý chưa rõ - nhiều dự án chưa đủ điều kiện mở bán đã nhận cọc, khiến người mua mắc kẹt trong tranh chấp.

- Ba là chủ đầu tư yếu tiềm lực tài chính - dễ dẫn đến bỏ hoang dự án hoặc bàn giao kém chất lượng.

Thực tế đã có không ít trường hợp người mua đặt cọc khi dự án chưa đủ điều kiện mở bán, dẫn đến việc không thể đòi lại tiền hoặc phải chờ đợi nhiều năm mà vẫn chưa nhận được nhà. Một quyết định sai có thể khiến bạn mất tiền tỷ và chôn vốn nhiều năm không thu hồi được.

Mua BĐS hình thành trong tương lai có nhiều lợi ích nhưng cũng cần chú ý rủi ro

Mua BĐS hình thành trong tương lai có nhiều lợi ích nhưng cũng cần chú ý rủi ro

7 rủi ro khi mua bất động sản hình thành trong tương lai

Khi mua bất động sản hình thành trong tương lai, người mua thường đối mặt với 7 rủi ro lớn gồm: pháp lý chưa hoàn chỉnh, dự án chậm tiến độ hoặc treo, chủ đầu tư không uy tín, hợp đồng bất lợi, thay đổi thiết kế và tiện ích, phát sinh chi phí ngoài dự kiến, cùng áp lực tài chính trong quá trình thanh toán. Đây đều là những vấn đề thực tế có thể khiến người mua mất tiền, chôn vốn hoặc rơi vào thế bị động nếu không tìm hiểu kỹ từ đầu.

1. Rủi ro pháp lý chưa hoàn chỉnh

Đây là rủi ro nguy hiểm nhất. Nhiều chủ đầu tư vội thu cọc khi dự án chưa đủ điều kiện mở bán: Chưa có văn bản chấp thuận của Sở Xây dựng, chưa có giấy chứng nhận quyền sử dụng đất, hoặc chưa có thư bảo lãnh ngân hàng. Nhưng thực tế, không ít dự án lách luật bằng cách ký "hợp đồng đặt chỗ", "hợp đồng góp vốn" hoặc "hợp đồng hợp tác đầu tư" để thu tiền khi chưa đủ điều kiện.

Luật Kinh doanh Bất động sản 2023 quy định rõ: Chủ đầu tư chỉ được nhận cọc khi dự án đủ điều kiện mở bán, và phải cung cấp thư bảo lãnh ngân hàng trong vòng 10 ngày làm việc sau khi ký hợp đồng mua bán. Nếu không có thư này, khi dự án "chết", bạn gần như không thể đòi lại tiền.

Lưu ý: Đừng tin lời hứa "sắp có pháp lý", "đang chờ phê duyệt", chỉ xuống tiền khi bạn tận mắt thấy văn bản đủ điều kiện mở bán và thư bảo lãnh ngân hàng.

Pháp lý là một trong những rủi ro nguy hiểm nhất khi mua nhà hình thành trong tương lai

Pháp lý là một trong những rủi ro nguy hiểm nhất khi mua nhà hình thành trong tương lai

2. Dự án chậm tiến độ hoặc treo

Chậm tiến độ là căn bệnh kinh niên của thị trường bất động sản Việt Nam. Nguyên nhân thường đến từ chủ đầu tư yếu vốn, vướng mắc giải phóng mặt bằng, thay đổi quy hoạch, hoặc thậm chí cố tình kéo dài tiến độ để chiếm dụng vốn của khách hàng. Có những dự án hứa bàn giao sau 2 năm nhưng kéo dài 5-7 năm vẫn chưa xong.

Hậu quả nặng nề nhất là chôn vốn. Bạn đã thanh toán 50-70% giá trị căn hộ, nhưng không được ở, không bán được, cũng không rút lại được tiền. Trong thời gian đó, bạn vẫn phải trả lãi vay ngân hàng nếu mua trả góp. Nhiều gia đình lâm vào cảnh "tiền đẻ ra tiền" thì không thấy, chỉ thấy nợ đẻ ra nợ.

Cách tránh né: Kiểm tra lịch sử bàn giao các dự án trước của chủ đầu tư. Nếu họ từng chậm bàn giao ở 2-3 dự án, cân nhắc kỹ trước khi xuống tiền.

Không ít dự án chung cư ở Việt Nam bị chậm tiến độ bàn giao

Không ít dự án chung cư ở Việt Nam bị chậm tiến độ bàn giao

3. Chủ đầu tư không uy tín

Chọn nhầm chủ đầu tư là sai lầm đắt giá nhất. Dấu hiệu nhận biết chủ đầu tư kém uy tín không khó tìm: Họ từng có dự án bị phản ánh về chất lượng, từng bị khách hàng kiện tụng tập thể, hoặc liên tục thay đổi pháp nhân, đổi tên công ty để "xóa dấu vết". Bạn có thể tra cứu thông tin này dễ dàng qua Google, các group cư dân trên Facebook, hoặc cổng thông tin doanh nghiệp quốc gia.

Một dấu hiệu nữa bạn cần cảnh giác: Chủ đầu tư không công khai báo cáo tài chính, không có đối tác ngân hàng uy tín bảo lãnh, hoặc liên tục thay đổi đơn vị thi công. Những dự án có giá rẻ bất thường so với mặt bằng khu vực cũng là điểm đáng ngờ.

Quy tắc vàng: Không mua dự án của chủ đầu tư mà bạn không tra được ít nhất 2-3 dự án đã bàn giao thành công trước đó.

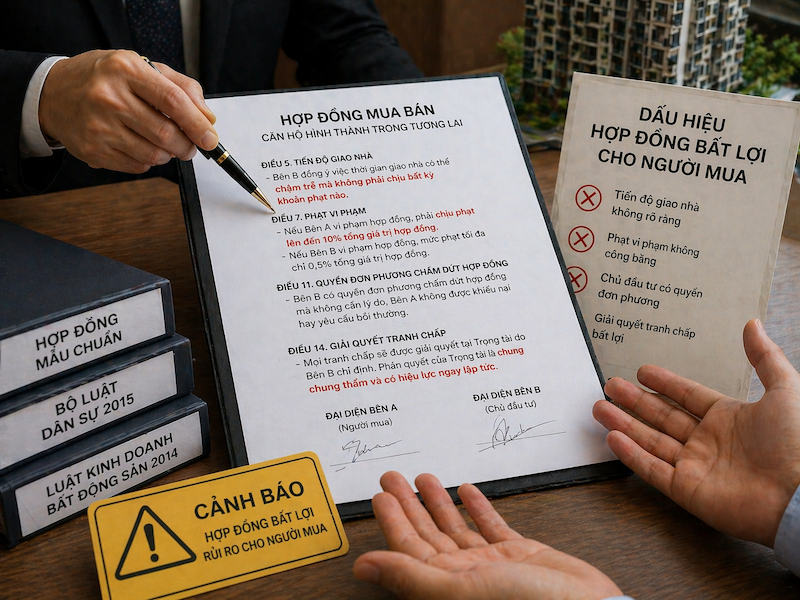

4. Hợp đồng bất lợi cho người mua

Hợp đồng mua bán bất động sản hình thành trong tương lai thường dài hàng chục trang, do chủ đầu tư soạn sẵn, và gần như không có chỗ cho bạn sửa đổi. Những điều khoản bất lợi thường nằm ở phần phạt vi phạm: chủ đầu tư chậm bàn giao thì phạt vài phần trăm giá trị hợp đồng, nhưng bạn chậm thanh toán thì bị phạt gấp đôi, thậm chí bị hủy hợp đồng và mất cọc.

Điều khoản mập mờ cũng là cái bẫy: "Hoàn thiện theo tiêu chuẩn chủ đầu tư", "Diện tích có thể thay đổi trong phạm vi cho phép", "Tiện ích nội khu có thể điều chỉnh theo thực tế". Những câu chữ tưởng vô hại này cho phép chủ đầu tư thay đổi thiết kế, cắt giảm tiện ích mà không bị coi là vi phạm hợp đồng.

Cách né: Yêu cầu công chứng hợp đồng. Đọc kỹ từng điều khoản, đặc biệt là phụ lục. Nếu có điều gì chưa rõ, hỏi thẳng và yêu cầu giải thích bằng văn bản.

Kinh nghiệm mua bất động sản hình thành trong tương lai là phải đọc kỹ hợp đồng

Kinh nghiệm mua bất động sản hình thành trong tương lai là phải đọc kỹ hợp đồng

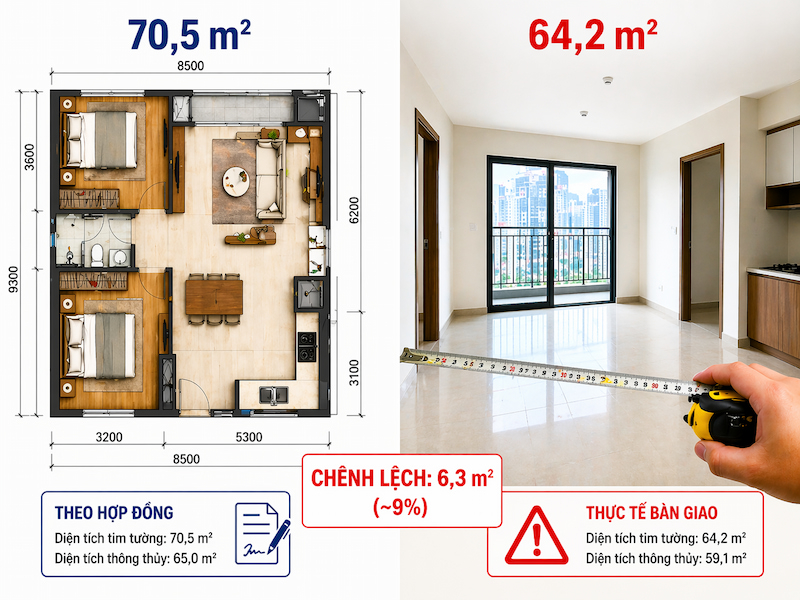

5. Thay đổi thiết kế, tiện ích so với quảng cáo

Đây là rủi ro khiến nhiều người mua nhà "sốc" nhất khi nhận bàn giao. Trên sa bàn và phối cảnh 3D, dự án hiện lên như một khu đô thị kiểu mẫu: hồ bơi vô cực, vườn treo Babylon, công viên xanh mát. Nhưng khi nhận nhà, hồ bơi biến thành bãi đỗ xe, công viên thành ki-ốt cho thuê, cây xanh chỉ là mấy chậu cây cảnh èo uột.

Chủ đầu tư thường lách luật bằng cách ghi chú nhỏ trong hợp đồng hoặc tài liệu quảng cáo: "Hình ảnh chỉ mang tính minh họa". Nhưng với người mua, đó là cú lừa đau đớn. Thay đổi thiết kế không chỉ làm giảm giá trị căn hộ, mà còn ảnh hưởng trực tiếp đến chất lượng sống sau này.

Cách tránh: Chụp ảnh sa bàn, lưu lại toàn bộ tài liệu quảng cáo. Yêu cầu phụ lục hợp đồng ghi rõ quy cách vật liệu, danh sách tiện ích nội khu, diện tích cây xanh. Nếu chủ đầu tư từ chối cam kết bằng văn bản, đó là dấu hiệu cảnh báo.

Thay đổi thiết kế, tiện ích so với quảng cáo là rủi ro thường gặp khi mua nhà hình thành trong tương lai

Thay đổi thiết kế, tiện ích so với quảng cáo là rủi ro thường gặp khi mua nhà hình thành trong tương lai

6. Phát sinh chi phí ngoài dự kiến

Giá bán căn hộ chưa phải là số tiền cuối cùng bạn phải trả. Nhiều chi phí ẩn chỉ lộ ra sau khi bạn đã ký hợp đồng và bắt đầu thanh toán. Phổ biến nhất là phí quản lý chung cư: có dự án thu 5.000 đồng/m2, có dự án thu 15.000-20.000 đồng/m2. Với căn hộ 70m2, mỗi tháng bạn phải trả thêm 1-1,4 triệu đồng – con số không hề nhỏ nếu tính trong 5-10 năm.

Phí hoàn thiện cũng là cái bẫy. Nhiều căn hộ bàn giao thô, bạn phải bỏ thêm 200-500 triệu đồng để hoàn thiện mới ở được. Phí dịch vụ như gửi xe, bảo trì thang máy, phí bảo hiểm chung cư cũng thường bị "quên" trong giai đoạn tư vấn bán hàng.

Lưu ý: Hỏi rõ tất cả các loại phí trước khi ký hợp đồng. Yêu cầu chủ đầu tư liệt kê bằng văn bản các khoản phí dự kiến trong 3-5 năm đầu vận hành.

Các loại chi phí ở chung cư

Các loại chi phí ở chung cư

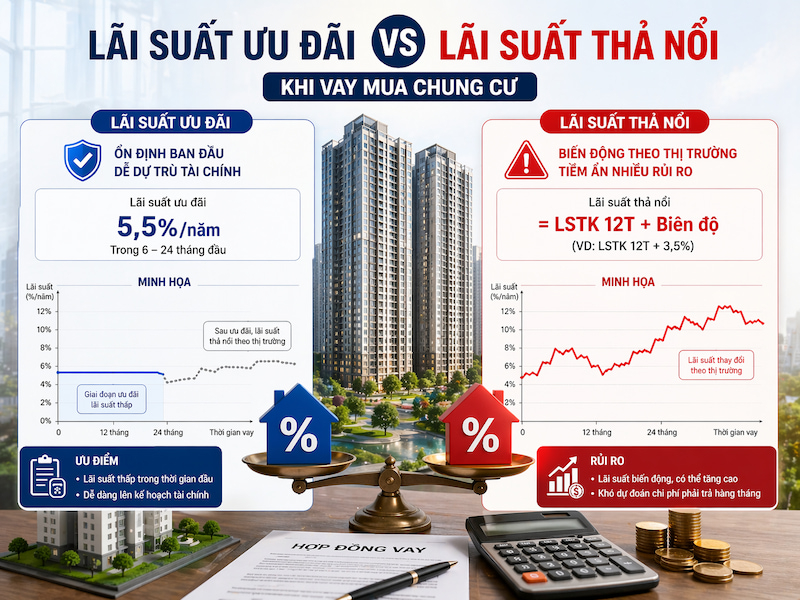

7. Áp lực tài chính khi thanh toán theo tiến độ

Thanh toán theo tiến độ nghe có vẻ nhẹ nhàng, nhưng thực tế là con dao hai lưỡi. Bạn phải đóng tiền đều đặn mỗi 3-6 tháng, mỗi lần 10-15% giá trị căn hộ. Với căn hộ 2 tỷ đồng, mỗi đợt bạn cần 200-300 triệu đồng. Nếu không có kế hoạch tài chính rõ ràng, bạn rất dễ bị "đuối" vào khoảng đợt thứ 4-5.

Nguy hiểm hơn nếu bạn dùng đòn bẩy tài chính (vay ngân hàng). Lãi suất thả nổi sau ưu đãi có thể tăng gấp rưỡi, biến khoản trả hàng tháng từ 15 triệu thành 22-23 triệu đồng. Nhiều người buộc phải bán cắt lỗ hoặc nhờ người thân "gánh" hợp đồng vì không kham nổi tiến độ thanh toán.

Quy tắc: Tính trước dòng tiền cho toàn bộ lộ trình thanh toán. Chỉ mua khi số tiền phải trả mỗi đợt không vượt quá 50% số tiền bạn tiết kiệm được trong kỳ đó. Luôn có quỹ dự phòng ít nhất 20% giá trị căn hộ để phòng bất trắc.

Tài chính cũng là rủi ro mà nhiều người thường gặp khi vay mua nhà

Tài chính cũng là rủi ro mà nhiều người thường gặp khi vay mua nhà

Cách hạn chế rủi ro khi mua bất động sản hình thành trong tương lai

Để hạn chế rủi ro khi mua bất động sản hình thành trong tương lai, người mua không thể chỉ dựa vào quảng cáo hoặc tư vấn từ sale, mà cần chủ động kiểm tra và đánh giá dự án theo những bước cụ thể. Dưới đây là checklist những kinh nghiệm mua bất động sản hình thành trong tương lai dành cho người mua thông minh.

- Kiểm tra pháp lý dự án (giấy phép, bảo lãnh ngân hàng).

- Tìm hiểu kỹ chủ đầu tư và dự án trước đó.

- Đọc kỹ hợp đồng mua bán, đặc biệt điều khoản phạt.

- Không đặt cọc khi chưa xác minh đầy đủ thông tin.

- Đi xem tiến độ thực tế tại công trường.

- Chuẩn bị tài chính dự phòng ít nhất 20%.

Kiểm tra pháp lý dự án – đừng chỉ nghe nói

Yêu cầu chủ đầu tư cho xem bản gốc 3 loại giấy tờ sau:

- Văn bản chấp thuận đủ điều kiện mở bán của Sở Xây dựng.

- Giấy chứng nhận quyền sử dụng đất của dự án

- Thư bảo lãnh ngân hàng.

Đừng chấp nhận bản photo hay lời hứa "đang chờ phê duyệt". Với thư bảo lãnh, bạn có thể gọi điện trực tiếp cho ngân hàng phát hành để xác nhận tính xác thực. Nếu chủ đầu tư né tránh hoặc viện lý do "chỉ cung cấp khi ký hợp đồng", đó là dấu hiệu cảnh báo đầu tiên.

Tìm hiểu chủ đầu tư – "soi" từ quá khứ đến hiện tại

Tra tên doanh nghiệp trên Cổng thông tin quốc gia để kiểm tra tình trạng pháp lý, năm thành lập, vốn điều lệ thực góp. Tìm kiếm các bài báo, group cư dân, diễn đàn bất động sản để xem họ từng làm dự án nào, chất lượng bàn giao ra sao, có bị kiện tụng không.

Một mẹo nhỏ: Bạn hãy vào group Facebook của cư dân dự án cũ mà chủ đầu tư đã bàn giao, đặt câu hỏi ẩn danh, bạn sẽ nhận được câu trả lời thật nhất.

Hãy tìm hiểu thật kỹ từ pháp lý, chủ đầu tư đến hợp đồng trước khi xuống cọc để tránh rủi ro khi mua BĐS hình thành trong tương lai

Hãy tìm hiểu thật kỹ từ pháp lý, chủ đầu tư đến hợp đồng trước khi xuống cọc để tránh rủi ro khi mua BĐS hình thành trong tương lai

Đọc kỹ hợp đồng – từng chữ, từng dấu phẩy

Không chỉ đọc lướt phần giá bán và lịch thanh toán, bạn phải chú ý đến các điều khoản phạt vi phạm, điều kiện hủy hợp đồng, mốc bàn giao, và đặc biệt là phụ lục vật liệu hoàn thiện.

Những câu như "hoàn thiện theo tiêu chuẩn chủ đầu tư" hay "có thể thay đổi thiết kế trong phạm vi cho phép" cần được giải thích rõ ràng bằng văn bản. Nếu không rành, thuê một luật sư bất động sản đọc hộ – chi phí vài triệu đồng có thể cứu bạn khỏi mất vài tỷ.

Không đặt cọc khi chưa rõ thông tin

Luật mới quy định tiền cọc tối đa 5% giá bán. Nếu chủ đầu tư yêu cầu đặt cọc 10-20%, hãy từ chối. Quan trọng hơn, chỉ đặt cọc sau khi bạn đã hoàn thành 3 bước trên: kiểm tra pháp lý, tìm hiểu chủ đầu tư, và đọc kỹ hợp đồng. Đừng để sức ép từ sale kiểu "chỉ còn 1 suất", "giá tăng tuần sau" khiến bạn vội vàng xuống tiền. Tiền cọc một khi đã chuyển, nếu dự án có vấn đề, bạn sẽ rất khó đòi lại.

Đi xem tiến độ thực tế – mắt thấy mới tin

Đừng chỉ đứng ở phòng bán hàng xem sa bàn. Bạn hãy đến tận công trường, quan sát số lượng công nhân, máy móc đang hoạt động. Đi vài lần, cách nhau vài tuần để so sánh tiến độ. Nếu thấy công trường vắng vẻ, im ắng vào giờ hành chính, rất có thể dự án đang gặp vướng mắc. Bạn hãy hỏi chuyện bảo vệ, hàng quán xung quanh – họ thường biết rõ dự án triển khai thật hay "đắp chiếu".

Nên đi thực tế để kiểm tra tiến độ thi công BĐS đang hình thành

Nên đi thực tế để kiểm tra tiến độ thi công BĐS đang hình thành

Chuẩn bị tài chính dự phòng – không "liều" quá sức

Tính toán dòng tiền cho toàn bộ lộ trình thanh toán, cộng thêm các khoản phí quản lý, phí hoàn thiện, lãi vay ngân hàng nếu có. Bạn phải luôn giữ một quỹ dự phòng tối thiểu 20% giá trị căn hộ để xử lý các tình huống bất ngờ như chậm bàn giao, lãi suất tăng, hoặc thu nhập giảm đột ngột. Không vay quá 50% giá trị căn hộ, và chắc chắn rằng số tiền trả mỗi đợt không vượt quá 50% số bạn tiết kiệm được trong kỳ đó – đây là nguyên tắc sống còn để không bị "đuối" giữa chừng.

Thủ tục mua bất động sản hình thành trong tương lai

Thủ tục mua bất động sản hình thành trong tương lai thường gồm 4 bước chính: Đặt cọc, ký hợp đồng mua bán, thanh toán theo tiến độ và nhận nhà kèm làm sổ. Mỗi bước đều gắn với các nghĩa vụ tài chính và pháp lý cụ thể, vì vậy người mua cần nắm rõ quy trình để tránh sai sót và hạn chế rủi ro trong quá trình giao dịch.

1. Đặt cọc

Sau khi chọn được căn hộ ưng ý, bạn sẽ ký thỏa thuận đặt cọc với chủ đầu tư. Số tiền cọc theo luật mới không vượt quá 5% giá bán. Thỏa thuận này có giá trị trong khoảng 7–15 ngày, giúp bạn giữ chỗ trong lúc kiểm tra kỹ pháp lý và chuẩn bị tài chính. Nếu bạn đổi ý không mua, tiền cọc có thể bị mất theo thỏa thuận. Ngược lại, nếu chủ đầu tư vi phạm, họ phải trả lại cọc và chịu phạt.

2. Ký hợp đồng mua bán

Sau khi cọc, hai bên tiến hành ký hợp đồng mua bán chính thức. Hợp đồng này thường dài và do chủ đầu tư soạn sẵn, vì vậy bạn cần đọc thật kỹ các điều khoản về thanh toán, tiến độ bàn giao, và phạt vi phạm.

Bạn nên yêu cầu công chứng hợp đồng để tăng tính pháp lý. Trong vòng 10 ngày làm việc sau ký, chủ đầu tư phải cung cấp thư bảo lãnh ngân hàng cho bạn. Đây là giấy tờ quan trọng bảo vệ quyền lợi nếu dự án "chết".

Đọc thật kỹ hợp đồng trước khi ký là cách để bạn giảm thiểu rủi ro khi mua nhà

Đọc thật kỹ hợp đồng trước khi ký là cách để bạn giảm thiểu rủi ro khi mua nhà

3. Thanh toán theo tiến độ

Thay vì trả toàn bộ một lần, bạn sẽ thanh toán thành nhiều đợt gắn với tiến độ xây dựng. Ví dụ điển hình: đợt 1 (30%) khi ký hợp đồng, đợt 2 (20%) khi xong móng, đợt 3 (20%) khi cất nóc, đợt 4 (25%) khi bàn giao nhà, và 5% cuối cùng khi có sổ hồng.

Luật quy định tổng số tiền thu trước khi bàn giao không vượt quá 70% giá trị hợp đồng. Bạn cần lên kế hoạch tài chính sát với lịch thanh toán này để không bị "đuối" giữa chừng.

4. Nhận nhà và làm sổ

Khi dự án hoàn thành, chủ đầu tư sẽ mời bạn đến kiểm tra căn hộ. Hãy đối chiếu thực tế với những gì đã cam kết trong hợp đồng: Diện tích, vật liệu hoàn thiện, tiện ích. Nếu có lỗi, yêu cầu sửa chữa xong mới ký biên bản bàn giao. Sau khi nhận nhà, bạn thanh toán nốt phần còn lại.

Chủ đầu tư có trách nhiệm nộp hồ sơ xin cấp sổ hồng cho bạn. Thời gian chờ sổ thường kéo dài từ 6 tháng đến 2 năm. Trong giai đoạn này, hãy thường xuyên liên lạc để đôn đốc tiến độ, tránh để hồ sơ bị "ngâm" quá lâu.

Kết luận

Mua bất động sản hình thành trong tương lai không xấu. Nó là kênh đầu tư hợp pháp, thậm chí là con đường khả thi nhất để sở hữu nhà với nhiều người trẻ. Nhưng rủi ro không nằm ở bản chất của loại hình này, mà nằm ở việc bạn xuống tiền mà chưa hiểu mình đang ký cái gì.

Toàn bộ bài viết này Vinhomes Market chỉ gói gọn trong một lời khuyên: Hãy dành thời gian tìm hiểu trước khi đặt cọc. Kiểm tra pháp lý. Tra cứu chủ đầu tư. Đọc kỹ hợp đồng. Những việc này mất vài ngày, nhưng có thể cứu bạn khỏi sai lầm kéo dài vài năm.

Nếu chưa tự tin, hãy tham khảo các dự án đã bàn giao thành công, hoặc nhờ người có chuyên môn tư vấn. Đừng để giá rẻ và lời mời gọi từ sale khiến bạn quên mất nguyên tắc quan trọng nhất: An toàn trước, lợi nhuận sau.

Bài viết cùng chuyên mục

Vinhomes vừa chính thức công bố chính sách hợp tác chiến lược cùng các công ty vàng bạc đá quý uy tín, cho phép khách hàng chuyển đổi vàng nhàn rỗi thành tiền mặt để sở hữu bất động sản Vinhomes.

25 thg 5, 2026

Vinhomes Sài Gòn Park nằm tại ví trí chiến lược cửa ngõ Tây Bắc TP.HCM, thuộc xã Xuân Thới Sơn, (huyện Hóc Môn cũ). Đây được xem là tâm điểm kết nối giữa trung tâm thành phố, vùng kinh tế trọng điểm và khu vực ASEAN. Vị trí này không chỉ sở hữu kết nối giao thông tỷ đô, mà còn mang lại những cơ hội đầu tư vàng cho những nhà đầu tư nhìn thấu tương lai phát triển của Tây Bắc TP.HCM.

08 thg 5, 2026

Vị trí Vinhomes Global Gate Hạ Long trải rộng trên địa bàn các phường Tuần Châu, Hà An, Đông Mai, tỉnh Quảng Ninh, sở hữu địa thế "tựa sơn hướng hải" độc bản bên vịnh di sản Hạ Long. Lợi thế khác biệt của vị trí này đến từ ba yếu tố: là tâm điểm liên kết tam giác kinh tế Hà Nội – Hải Phòng – Quảng Ninh, sở hữu tầm nhìn ven Vịnh Hạ Long giúp tài sản mang giá trị biểu tượng và đón đầu xu hướng phát triển TOD với ga Vinspeed ngay trong dự án.

17 thg 4, 2026

Vinhomes Hải Vân Bay sở hữu địa thế "tựa sơn hướng hải" hiếm có khi được đặt tại ngay dưới chân đèo Hải Vân, nơi dãy Bạch Mã hùng vĩ gặp gỡ vịnh Đà Nẵng bao la. Vị trí dự án còn là tâm điểm giao thoa chiến lược giữa Huế - Đà Nẵng - Hội An, nơi mọi dòng chảy du lịch, giao thương và logistics miền Trung cùng hội tụ.Tại sao Vinhomes Hải Vân Bay lại là tọa độ vàng mà giới đầu tư không thể bỏ lỡ trong Giai đoạn 1? Hãy cùng Vinhomes Market giải mã ngay nhé.

16 thg 3, 2026

Vinhomes Hải Vân Bay đang ghi nhận tỷ lệ khách hàng Đà Nẵng gia tăng qua từng giai đoạn mở bán, phản ánh sự dịch chuyển đáng chú ý của dòng vốn bản địa.

26 thg 6, 2026

Tiềm năng đầu tư Vinhomes Saigon Park đang được nhắc đến nhiều khi khu Tây Bắc TP.HCM bước vào giai đoạn phát triển mạnh nhất trong nhiều năm trở lại đây. Hàng loạt công trình trọng điểm như Vành đai 3, cao tốc TP.HCM – Mộc Bài, Metro số 2 cùng định hướng hình thành cực tăng trưởng mới phía Tây Bắc đang tạo ra những giá trị đầu tư vô cùng tiềm năng cho dự án.

20 thg 6, 2026