Cẩm nang

Mua Chung Cư Chỉ Có Hợp Đồng Mua Bán? 5 Rủi Ro Và Cách Giao Dịch An Toàn

Mua chung cư chỉ có hợp đồng mua bán hợp pháp nhưng không đồng nghĩa với an toàn.

Trong bài viết này, Vinhomes Market sẽ chỉ ra những rủi ro lớn nhất bạn có thể gặp phải – từ việc chủ đầu tư “treo sổ”, người bán ôm tiền bỏ trốn, cho đến cạm bẫy hợp đồng ủy quyền trá hình và cách thực hiện giao dịch an toàn, kèm checklist 10 điểm kiểm tra để tự bảo vệ mình trước khi xuống tiền.

Mua chung cư chỉ có hợp đồng mua bán là gì? Có hợp pháp không?

Mua chung cư chỉ có hợp đồng mua bán là giao dịch giữa người mua và người bán, nhưng chưa hoàn tất thủ tục cấp sổ đỏ. Việc này vẫn hợp pháp nếu chủ đầu tư có cam kết cấp sổ sau khi hoàn thành dự án, nhưng người mua cần lưu ý các rủi ro pháp lý khi không có sổ.

Mua chung cư chỉ có hợp đồng mua bán nghĩa là gì?

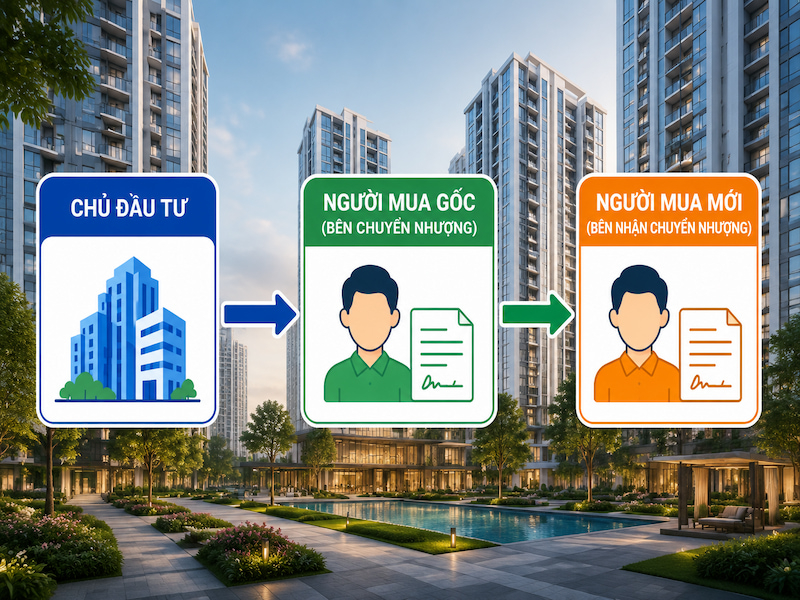

Mua chung cư chỉ có hợp đồng mua bán thực chất là giao dịch chuyển nhượng hợp đồng mua bán căn hộ (HĐMB) giữa người mua đầu tiên (bên chuyển nhượng) và người mua thứ cấp (bên nhận chuyển nhượng). Nói cách khác, bạn không mua trực tiếp từ chủ đầu tư mà mua lại quyền sở hữu căn hộ từ một người đã ký HĐMB với chủ đầu tư trước đó, trong bối cảnh căn hộ chưa được cấp sổ hồng.

Trong mối quan hệ ba bên này, chủ đầu tư là bên phát triển dự án và ký HĐMB gốc với người mua đầu tiên. Người mua đầu tiên sau đó chuyển nhượng toàn bộ quyền và nghĩa vụ phát sinh từ HĐMB đó cho bạn. Khi căn hộ đủ điều kiện cấp sổ, bạn sẽ là người đứng tên trên sổ hồng.

Mua chung cư chỉ có hợp đồng mua bán có hợp pháp không?

Câu trả lời là có, việc chuyển nhượng hợp đồng mua bán chung cư khi chưa có sổ hồng là hoàn toàn hợp pháp nếu đáp ứng đầy đủ các điều kiện mà pháp luật quy định.

Căn cứ theo quy định tại Khoản 2 Điều 160 Luật Nhà ở 2023, nhà ở tham gia giao dịch mua bán trong một số trường hợp không bắt buộc phải có Giấy chứng nhận (sổ hồng), trong đó bao gồm trường hợp mua bán nhà ở hình thành trong tương lai – tức là những căn hộ đang trong quá trình đầu tư xây dựng hoặc chưa được nghiệm thu đưa vào sử dụng. Khoản 29 Điều 2 của Luật này cũng làm rõ nhà ở hình thành trong tương lai là nhà ở đang trong quá trình đầu tư xây dựng hoặc chưa được nghiệm thu đưa vào sử dụng.

Tuy nhiên, hợp pháp ở đây không có nghĩa là giao dịch mặc nhiên được thực hiện mà không cần điều kiện gì. Để đảm bảo an toàn pháp lý, bạn cần hiểu rõ các điều kiện bắt buộc mà tôi sẽ trình bày ngay dưới đây.

Mua chung cư chỉ có hợp đồng bán hợp pháp với một số ràng buộc nhất định

Mua chung cư chỉ có hợp đồng bán hợp pháp với một số ràng buộc nhất định

5 Rủi ro lớn nhất khi mua chung cư chỉ có hợp đồng mua bán

Dù hợp pháp, giao dịch này vẫn tiềm ẩn nhiều rủi ro. Dưới đây là 5 rủi ro phổ biến và nghiêm trọng nhất: Treo sổ, hợp đồng vô hiệu, lừa đảo, không vay được ngân hàng, và tranh chấp kéo dài.

1. Rủi ro từ chủ đầu tư – “Treo sổ”, phá sản, thế chấp ngầm

Đây là rủi ro lớn nhất và cũng là nỗi ám ảnh của nhiều người mua chung cư chưa sổ. Chủ đầu tư có thể chậm tiến độ, không đủ điều kiện cấp sổ do nợ tiền sử dụng đất, xây dựng sai phép, hoặc chưa hoàn thành nghiệm thu phòng cháy chữa cháy. Nguy hiểm hơn, nhiều chủ đầu tư âm thầm thế chấp toàn bộ dự án cho ngân hàng để vay vốn. Nếu chủ đầu tư mất khả năng thanh toán, ngân hàng có quyền xiết nợ toàn bộ tài sản thế chấp, bao gồm cả căn hộ bạn đã mua.

Theo quy định, chủ đầu tư được thế chấp dự án tại tổ chức tín dụng nhưng phải giải chấp nhà ở trước khi ký hợp đồng mua bán với khách hàng, trừ trường hợp được bên mua và bên nhận thế chấp đồng ý. Tuy nhiên, thực tế có chủ đầu tư cố tình che giấu thông tin thế chấp và vẫn bán căn hộ, tiềm ẩn rủi ro lớn cho người mua.

2. Rủi ro từ người bán – Hợp đồng vô hiệu, lừa đảo

Người bán có thể “ôm tiền cọc bỏ trốn” sau khi nhận tiền, hoặc HĐMB gốc bị vô hiệu do người bán mất năng lực hành vi dân sự, qua đời trước khi hoàn tất thủ tục. Một kịch bản khác là người bán đã thế chấp chính HĐMB của mình cho bên thứ ba mà không khai báo, dẫn đến tình trạng “một tài sản bán cho hai người”.

Để phòng tránh, bạn cần kiểm tra kỹ giấy tờ tùy thân, tình trạng hôn nhân và các biên lai thanh toán của người bán ngay từ bước đầu.

Một tài sản bán cho nhiều người là một trong những rủi ro khi mua chung cư chỉ có hợp đồng mua bán

Một tài sản bán cho nhiều người là một trong những rủi ro khi mua chung cư chỉ có hợp đồng mua bán

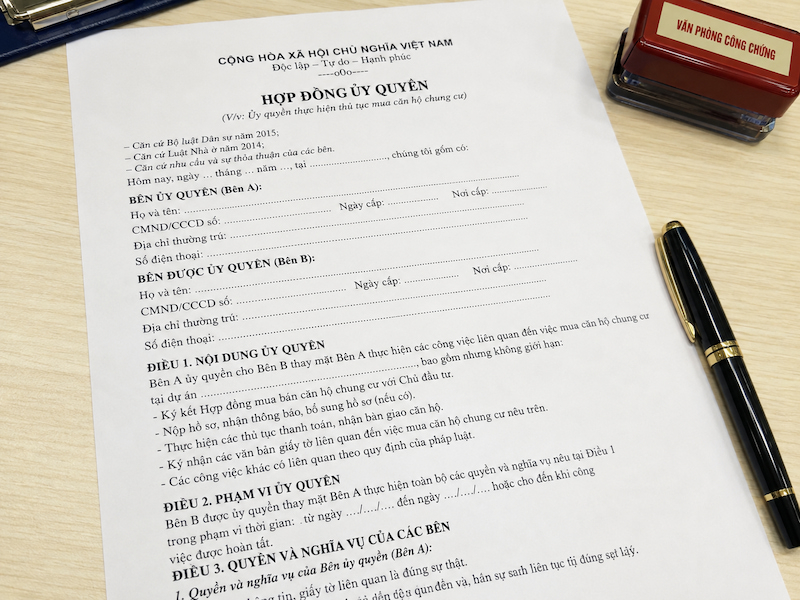

3. Rủi ro “hợp đồng ủy quyền” trá hình

Nhiều môi giới tư vấn ký hợp đồng ủy quyền thay vì chuyển nhượng HĐMB để né thuế và đơn giản hóa thủ tục. Về bản chất pháp lý, hợp đồng ủy quyền chỉ là việc một bên nhân danh bên kia thực hiện công việc, không làm phát sinh việc chuyển quyền sở hữu tài sản.

Hệ lụy: Bạn không trở thành chủ sở hữu thực sự của căn hộ. Khi có tranh chấp, giao dịch này rất dễ bị tòa án tuyên vô hiệu do giả tạo nhằm che giấu giao dịch mua bán thực sự. Hậu quả là bạn có thể “tiền mất tật mang”.

4. Rủi ro không vay được ngân hàng

Căn cứ khoản 2 Điều 160 Luật Nhà ở 2023, chung cư chưa có sổ hồng vẫn có thể vay thế chấp nếu là nhà ở hình thành trong tương lai. Tuy nhiên, thực tế không dễ dàng. Hầu hết ngân hàng chỉ chấp nhận cho vay khi dự án nằm trong danh sách liên kết, điều kiện vay khắt khe hơn, lãi suất cao hơn và hạn mức cho vay thấp hơn so với tài sản đã có sổ. Điều này đồng nghĩa bạn phải có sẵn một lượng vốn tự có đáng kể. Nếu không chuẩn bị kỹ, bạn rất dễ rơi vào tình trạng “kẹt vốn”.

Không dễ để ngân hàng duyệt vay khi mua chung cư chỉ có hợp đồng mua bán

Không dễ để ngân hàng duyệt vay khi mua chung cư chỉ có hợp đồng mua bán

5. Rủi ro tranh chấp và chậm trễ sang tên, cấp sổ

Sau khi hoàn tất chuyển nhượng, bạn phải chờ chủ đầu tư xác nhận chuyển nhượng và làm thủ tục đề nghị cấp sổ. Nếu chủ đầu tư thiếu thiện chí, chây ì hoặc từ chối xác nhận, quá trình này có thể kéo dài nhiều năm. Ngoài ra, tranh chấp về chất lượng căn hộ, diện tích thực tế, hoặc các khoản phí phát sinh cũng là những rắc rối phổ biến.

3 Điều kiện bắt buộc để mua bán chung cư chỉ có hợp đồng mua bán hợp pháp

Điều kiện để mua bán chung cư chỉ có hợp đồng mua bán là hợp đồng mua bán gốc còn hiệu lực và cho phép chuyển nhượng, bên chuyển nhượng đã hoàn thành nghĩa vụ thanh toán với chủ đầu tư và văn bản chuyển nhượng phải được công chứng.

1. Hợp đồng mua bán gốc còn hiệu lực và cho phép chuyển nhượng

HĐMB gốc giữa chủ đầu tư và người bán phải còn hiệu lực, chưa bị hủy bỏ hoặc chấm dứt. Đồng thời, hợp đồng cần có điều khoản cho phép chuyển nhượng, hoặc ít nhất không cấm. Một số chủ đầu tư quy định thời hạn hạn chế chuyển nhượng hoặc yêu cầu phải có sự đồng ý bằng văn bản – bạn phải đọc thật kỹ điều khoản này.

Hợp đồng mua bán gốc giữa chủ đầu tư và người bán không cho phép chuyển nhượng thì không thể giao dịch

Hợp đồng mua bán gốc giữa chủ đầu tư và người bán không cho phép chuyển nhượng thì không thể giao dịch

2. Bên chuyển nhượng đã hoàn thành nghĩa vụ thanh toán với chủ đầu tư

Người bán phải đã thanh toán đủ các đợt tiền theo tiến độ trong HĐMB gốc. Nếu chưa thanh toán hết, hai bên phải thỏa thuận rõ bên nào sẽ tiếp tục thanh toán phần còn lại. Bạn cần yêu cầu người bán cung cấp đầy đủ biên lai, sao kê ngân hàng hoặc văn bản xác nhận thanh toán từ chủ đầu tư – đừng chỉ tin lời nói miệng.

3. Văn bản chuyển nhượng phải được công chứng hoặc chứng thực

Việc chuyển nhượng HĐMB nhà ở phải được lập thành văn bản và được công chứng hoặc chứng thực theo quy định tại khoản 2 Điều 13 Nghị định số 96/2024/NĐ-CP. Đây là yêu cầu bắt buộc để giao dịch có hiệu lực pháp lý với bên thứ ba và cơ quan nhà nước. Mọi hình thức “lách” thủ tục này – chẳng hạn như chỉ ký giấy tay hoặc lập hợp đồng ủy quyền thay cho hợp đồng chuyển nhượng – đều tiềm ẩn rủi ro pháp lý rất lớn.

Mua chung cư chỉ có hợp đồng mua bán cũng phải được công chứng đầy đủ

Mua chung cư chỉ có hợp đồng mua bán cũng phải được công chứng đầy đủ

Cách giao dịch an toàn khi mua chung cư chỉ có hợp đồng mua bán

Để giao dịch an toàn, bạn cần tuân thủ đúng quy trình 5 bước dưới đây. Mỗi bước đều có các hành động cụ thể và giấy tờ cần kiểm tra.

Bước 1: Kiểm tra hồ sơ pháp lý của dự án và năng lực chủ đầu tư

- Yêu cầu xem các giấy tờ: Giấy phép xây dựng, Quyết định phê duyệt dự án, Biên bản nghiệm thu PCCC, Văn bản chấp thuận kết quả nghiệm thu đưa vào sử dụng.

- Kiểm tra uy tín chủ đầu tư: Tra cứu mã số thuế, xem lịch sử các dự án đã bàn giao, tìm kiếm thông tin về khiếu nại, kiện tụng (nếu có).

- Kiểm tra dự án có đang bị thế chấp không: Bằng cách yêu cầu chủ đầu tư cung cấp văn bản xác nhận giải chấp, hoặc liên hệ Văn phòng đăng ký đất đai nơi có dự án để tra cứu.

Bước 2: Kiểm tra thông tin bên bán và HĐMB gốc

- Đối chiếu CMND/CCCD, tình trạng hôn nhân của bên bán.

- Kiểm tra HĐMB gốc còn hiệu lực không? Đã thanh toán bao nhiêu tiền? Có điều khoản cho phép chuyển nhượng không?

- Yêu cầu cung cấp đầy đủ biên lai, sao kê ngân hàng hoặc văn bản xác nhận thanh toán từ chủ đầu tư.

Cần kiểm tra đầy đủ thông tin của bên bán trước khi xuống tiền

Cần kiểm tra đầy đủ thông tin của bên bán trước khi xuống tiền

Bước 3: Soạn thảo văn bản chuyển nhượng hợp đồng mua bán nhà ở

Văn bản chuyển nhượng cần bao gồm tối thiểu các nội dung:

- Thông tin đầy đủ của bên chuyển nhượng và bên nhận chuyển nhượng.

- Thông tin căn hộ như số hiệu, diện tích, tầng, tòa nhà, dự án.

- Giá chuyển nhượng và phương thức thanh toán (chia đợt theo mốc hoàn thành thủ tục).

- Trách nhiệm của mỗi bên.

- Cam kết của bên bán về tình trạng pháp lý của căn hộ.

Điểm cốt yếu bạn cần nhớ là tuyệt đối không thay thế bằng hợp đồng ủy quyền.

Tuyệt đối không mua bán chung cư bằng hợp đồng ủy quyền

Tuyệt đối không mua bán chung cư bằng hợp đồng ủy quyền

Bước 4: Công chứng hoặc chứng thực hợp đồng chuyển nhượng

Hai bên mang hồ sơ đến Phòng Công chứng để công chứng/chứng thực. Hồ sơ bao gồm:

|

Giấy tờ |

Bên chuyển nhượng |

Bên nhận chuyển nhượng |

|

CMND/CCCD (bản sao công chứng) |

Bắt buộc |

Bắt buộc |

|

Sổ hộ khẩu hoặc giấy xác nhận cư trú |

Bắt buộc |

Bắt buộc |

|

HĐMB gốc đã ký với chủ đầu tư |

Bắt buộc |

Không cần |

|

Biên lai thanh toán các đợt tiền |

Bắt buộc |

Không cần |

|

Văn bản chuyển nhượng HĐMB (đã soạn tại Bước 3) |

Bắt buộc |

Bắt buộc |

Bước 5: Yêu cầu chủ đầu tư xác nhận chuyển nhượng và hoàn tất nghĩa vụ tài chính

- Nộp hồ sơ đã công chứng cho chủ đầu tư, yêu cầu họ xác nhận vào văn bản chuyển nhượng.

- Thanh toán các khoản phí còn lại: Phí bảo trì, phí chuyển nhượng (nếu có).

- Lưu giữ toàn bộ giấy tờ gốc để làm thủ tục đề nghị cấp sổ hồng sau này.

Về thuế: Bên bán có nghĩa vụ nộp thuế thu nhập cá nhân với mức 2% trên giá chuyển nhượng. Bên mua sẽ chịu lệ phí trước bạ 0,5% khi được cấp sổ hồng (theo điểm c khoản 1 Điều 7 Nghị định 10/2022/NĐ-CP).

Các loại thuế phí phải trả khi mua chung cư

Các loại thuế phí phải trả khi mua chung cư

Kinh nghiệm đàm phán giá và thanh toán an toàn khi mua chung cư chỉ có hợp đồng mua bán

Giá mua vào phải thấp hơn căn đã có sổ ít nhất 10–15% để bù đắp rủi ro pháp lý và thời gian chờ sổ. Thanh toán tuyệt đối không trả một lần mà phải chia theo tiến độ hoàn tất thủ tục, lần cuối cùng chỉ trả khi chủ đầu tư đã xác nhận chuyển nhượng. Đây là hai nguyên tắc sống còn giúp bạn không bị hớ giá và tránh mất trắng.

Nguyên tắc định giá căn hộ chưa sổ

Việc định giá đúng giúp bạn tránh trả quá cao cho một căn hộ tiềm ẩn rủi ro. Hãy nhớ ba nguyên tắc cốt lõi sau:

- Giá phải thấp hơn căn đã có sổ: Thông thường, giá căn chưa sổ thấp hơn từ 10–15% so với căn đã có sổ cùng phân khúc trong cùng dự án. Mức chiết khấu này là để bù đắp cho rủi ro pháp lý và thời gian chờ đợi. Nếu giá chỉ thấp hơn 5%, bạn đang gánh rủi ro mà không được lợi ích xứng đáng.

- Cảnh giác với giá rẻ bất thường: Nếu một căn hộ được rao bán với giá thấp hơn mặt bằng đến 20–30%, rất có thể nó đang gặp vấn đề nghiêm trọng (dự án vướng pháp lý nặng, chủ nhà đang nợ nần và cần tiền gấp, hoặc có tranh chấp ngầm). Đừng để lòng tham lấn át lý trí.

- So sánh đúng cách: Thu thập giá rao và giá giao dịch thực tế của ít nhất 3–5 căn hộ tương đồng (cùng diện tích, tầng, hướng) trong dự án để có mặt bằng giá chính xác nhất.

Nguyên tắc định giá căn hộ chưa sổ

Nguyên tắc định giá căn hộ chưa sổ

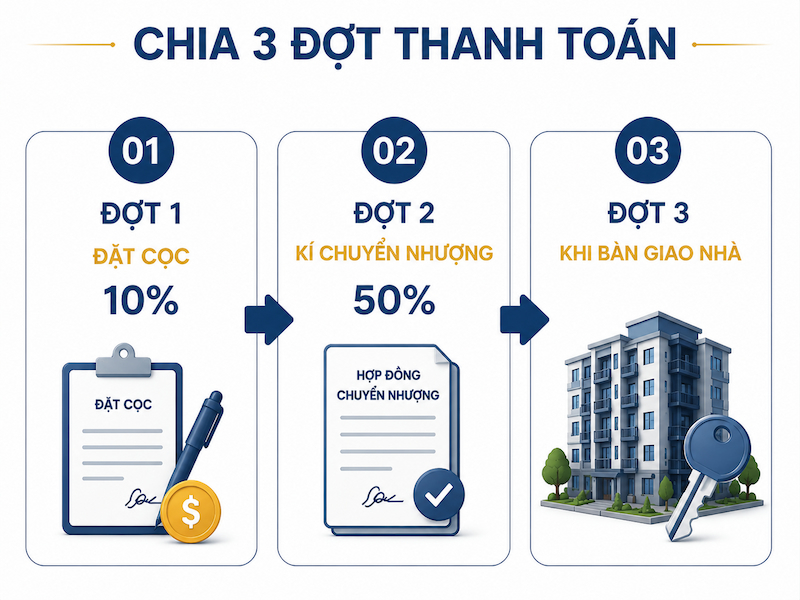

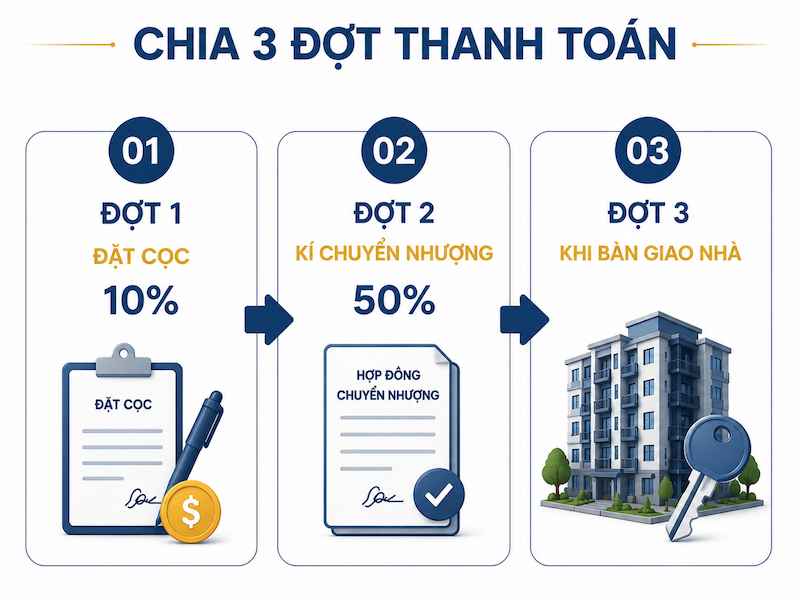

Phương thức thanh toán an toàn

Thanh toán là khâu quyết định bạn có bị "mất trắng" hay không. Nguyên tắc sống còn là chỉ thanh toán theo tiến độ hoàn thành thủ tục, tuyệt đối không trả hết một lần. Lộ trình thanh toán an toàn gồm 3 đợt:

- Đợt 1 – Đặt cọc (10%): Thanh toán ngay khi hai bên ký hợp đồng đặt cọc. Số tiền này nhằm đảm bảo thiện chí giao dịch của cả hai bên.

- Đợt 2 – Ký chuyển nhượng (50%): Thanh toán ngay sau khi văn bản chuyển nhượng hợp đồng mua bán nhà ở được công chứng/chứng thực. Đây là mốc pháp lý quan trọng đầu tiên.

- Đợt 3 – Bàn giao nhà (40%): Thanh toán khi bạn đã nhận bàn giao nhà thực tế và chủ đầu tư đã ký xác nhận vào văn bản chuyển nhượng. Lúc này quyền lợi của bạn đã được chủ đầu tư chính thức ghi nhận.

Lưu ý: Tuyệt đối không thanh toán 100% tổng giá trị căn hộ trước khi chủ đầu tư có văn bản xác nhận việc chuyển nhượng. Đây là giới hạn bảo vệ bạn khỏi rủi ro chủ đầu tư từ chối giao dịch hoặc căn hộ không đủ điều kiện pháp lý.

Nên chia đợt thanh toán để đảm bảo an toàn khi mua chung cư chỉ có hợp đồng mua bán

Nên chia đợt thanh toán để đảm bảo an toàn khi mua chung cư chỉ có hợp đồng mua bán

Checklist 10 điều cần kiểm tra trước khi xuống tiền

Dưới đây là bảng checklist bạn có thể in ra hoặc lưu về điện thoại để tự kiểm tra:

|

STT |

Hạng mục cần kiểm tra |

|

1 |

Chủ đầu tư có uy tín, chưa từng "treo sổ" dự án nào không? |

|

2 |

Dự án đã có nghiệm thu PCCC và văn bản chấp thuận đưa vào sử dụng chưa? |

|

3 |

HĐMB gốc còn hiệu lực, chưa bị hủy bỏ hay chấm dứt không? |

|

4 |

Căn hộ có đang bị thế chấp tại ngân hàng không? |

|

5 |

Chủ nhà đã thanh toán đủ tiền cho chủ đầu tư chưa? Có biên lai đầy đủ không? |

|

6 |

Giá bán có đang rẻ bất thường so với mặt bằng khu vực không? |

|

7 |

Giấy tờ tùy thân của bên bán có rõ ràng, trùng khớp với thông tin trên HĐMB không? |

|

8 |

HĐMB gốc có điều khoản cho phép chuyển nhượng không? |

|

9 |

Chủ nhà có đang tranh chấp, khiếu kiện gì liên quan đến căn hộ không? |

|

10 |

Giao dịch có phải là hợp đồng ủy quyền trá hình? (TUYỆT ĐỐI TRÁNH) |

Kết luận

Mua chung cư chỉ có hợp đồng mua bán là giao dịch hợp pháp nhưng tiềm ẩn nhiều rủi ro. Bạn hoàn toàn có thể thực hiện an toàn nếu tuân thủ đúng 3 điều kiện bắt buộc, nhận diện rõ 5 rủi ro chính và làm đúng quy trình 5 bước đã nêu.

Tóm lại, chỉ cần nhớ ba nguyên tắc sống còn: Kiểm tra pháp lý thật kỹ trước khi cọc, công chứng hoặc chứng thực văn bản chuyển nhượng – tuyệt đối không dùng hợp đồng ủy quyền trá hình, và chỉ thanh toán nốt khi chủ đầu tư đã xác nhận chuyển nhượng. Ba nguyên tắc này sẽ giúp bạn giảm thiểu phần lớn rủi ro mất trắng.

Bài viết cùng chuyên mục

Cách đọc bản đồ quy hoạch sử dụng đất giúp người mua đất hiểu được mục đích sử dụng và các khu vực có thể tiềm ẩn rủi ro. Khi biết cách đọc đúng, bạn có thể kiểm tra sơ bộ thửa đất có thuộc đất ở, đất nông nghiệp, đất giao thông, cây xanh hay công trình công cộng hay không.

20 thg 6, 2026

Dự án ma là những dự án bất động sản không có thật hoặc không đủ điều kiện pháp lý để mở bán, được "vẽ" ra nhằm chiếm đoạt tiền của người mua. Hậu quả không chỉ là mất trắng hàng trăm triệu đến hàng tỷ đồng, mà còn kéo theo những hệ lụy pháp lý kéo dài.

17 thg 6, 2026

Đất thương mại dịch vụ là loại đất phục vụ hoạt động kinh doanh, thương mại, dịch vụ; không nên hiểu như đất ở hay đất thổ cư thông thường. Người mua cần đặc biệt cẩn trọng nếu có ý định xây nhà, vừa kinh doanh vừa ở.

17 thg 6, 2026

Xuống tiền mua shophouse là quyết định tài chính lớn nhưng chỉ một sai lầm nhỏ cũng có thể khiến bạn “chôn vốn” nhiều năm. Vậy làm sao để chọn đúng căn shophouse vừa kinh doanh tốt, vừa sinh lời bền vững?

16 thg 6, 2026

Chung cư có sổ đỏ không? Đây là câu hỏi khiến nhiều người mua nhà lần đầu hoang mang, bởi ranh giới giữa “sổ đỏ” và “sổ hồng” thường bị nhầm lẫn. Thực tế, pháp luật hiện hành quy định căn hộ chung cư được cấp một loại giấy chứng nhận riêng – thường gọi là sổ hồng – với giá trị pháp lý không hề thua kém.

15 thg 6, 2026

Nhà liền kề là tài sản giá trị lớn, nhưng nhiều người mua vội đặt cọc chỉ vì căn đẹp, vị trí tốt hoặc lời thúc "giữ chỗ nhanh" mà bỏ qua những rủi ro nghiêm trọng.

15 thg 6, 2026