Cẩm nang

Mua Nhà Đất Không Chính Chủ: 6 Rủi Ro Và Cách Xử Lý An Toàn Theo Luật Mới

Mua nhà đất không chính chủ có thể rẻ hơn thị trường, nhưng tiềm ẩn nhiều rủi ro pháp lý nếu người mua không kiểm tra kỹ trước khi đặt cọc. Các vấn đề thường gặp là không sang tên được, tranh chấp với chủ cũ, mất tiền cọc hoặc khó được pháp luật bảo vệ.

Bài viết dưới đây Vinhomes Market sẽ giúp bạn nhận diện 6 rủi ro phổ biến và biết cách xử lý an toàn theo luật mới trước khi xuống tiền.

Nhà đất không chính chủ là gì?

Nhà đất không chính chủ là trường hợp người bán hoặc người đang giao dịch không phải người đứng tên trên sổ đỏ/sổ hồng. Nói cách khác, người mua đang làm việc với một bên chưa chắc có đầy đủ quyền chuyển nhượng hợp pháp đối với tài sản đó.

Thế nào là nhà đất không chính chủ?

Để hình dung rõ hơn, bạn hãy tưởng tượng cuốn sổ đỏ như một "chứng minh thư" của đất. Nhà đất không chính chủ xảy ra khi người cầm "chứng minh thư" đó đi giao dịch lại không phải là người có ảnh bên trong. Theo quy định tại Luật Đất đai 2024, chỉ người có tên trên Giấy chứng nhận quyền sử dụng đất (sổ đỏ) hoặc người được ủy quyền hợp pháp mới có toàn quyền quyết định việc mua bán, tặng cho, thế chấp. Do đó, bất kỳ giao dịch nào đi chệch khỏi nguyên tắc này đều tiềm ẩn rủi ro vô hiệu về mặt pháp lý.

Các trường hợp nhà đất không chính chủ phổ biến

Dưới đây là 7 tình huống bạn thường gặp nhất ngoài thực tế:

- Sổ đỏ đứng tên người thân: Bố mẹ đứng tên nhưng con cái đứng ra rao bán mà không có giấy ủy quyền hợp lệ.

- Đất mua qua giấy tay: Giao dịch chỉ xác nhận bằng giấy viết tay giữa hai bên từ nhiều năm trước, chưa từng ra cơ quan nhà nước làm thủ tục sang tên.

- Nhà đất chưa sang tên: Người bán mua lại đất từ chủ cũ nhưng chưa hoàn tất thủ tục đăng ký biến động, trên sổ vẫn còn tên chủ cũ.

- Mua bán bằng vi bằng: Một số người lầm tưởng vi bằng do Thừa phát lại lập có thể thay thế hợp đồng công chứng. Trên thực tế, vi bằng chỉ ghi nhận sự kiện, không có giá trị chuyển quyền sở hữu.

- Nhà đất qua nhiều đời chủ: Đất đã qua tay 3-4 người mua bán giấy tay, không ai đứng ra cập nhật hồ sơ địa chính, dẫn đến "sổ treo" hoàn toàn.

- Giao dịch bằng giấy ủy quyền: Bên bán xuất trình một Hợp đồng ủy quyền (có thể đã hết hạn hoặc nội dung mập mờ) để thay thế cho việc chứng minh quyền sở hữu.

- Chủ sở hữu đã mất: Người đứng tên trên sổ đã qua đời nhưng di sản thừa kế chưa được khai nhận và phân chia cho các đồng thừa kế hợp pháp.

Những trường hợp này không phải lúc nào cũng “không mua được”, nhưng đều cần kiểm tra kỹ quyền bán, khả năng công chứng và điều kiện sang tên trước khi đặt cọc.

Có nên mua nhà đất không chính chủ hay không?

Có nên mua nhà đất không chính chủ hay không?

Mua nhà đất không chính chủ có nên không?

Mua nhà đất không chính chủ không nên quyết định chỉ vì giá rẻ. Người mua chỉ nên xem xét giao dịch khi có thể xác minh rõ quyền bán, công chứng hợp lệ và sang tên được sau khi mua. Nếu hồ sơ mập mờ, không gặp được chủ thật hoặc chỉ giao dịch bằng giấy tay, rủi ro mất tiền và tranh chấp là rất cao.

Trường hợp có thể xem xét mua nhà đất không chính chủ

Đây là những "vùng xanh" hiếm hoi, nơi giao dịch không chính chủ vẫn có thể an toàn nếu bạn kiểm soát được toàn bộ quy trình. Lưu ý, mọi điều kiện dưới đây cần được thỏa mãn cùng lúc, thiếu một cũng không nên "xuống tiền":

- Có giấy ủy quyền hợp pháp: Hợp đồng ủy quyền phải được công chứng rõ ràng, còn thời hạn hiệu lực và ghi cụ thể phạm vi "được quyền bán, nhận tiền, làm thủ tục sang tên".

- Có thể công chứng chuyển nhượng: Văn phòng công chứng đồng ý thực hiện giao dịch sau khi đã kiểm tra đầy đủ hồ sơ pháp lý.

- Chủ sở hữu thật xuất hiện ký giấy: Ưu tiên tối đa phương án chủ thật (người đứng tên trên sổ đỏ) trực tiếp ký hợp đồng chuyển nhượng trước công chứng viên.

- Có thể sang tên ngay lập tức: Quy trình sang tên diễn ra liền mạch, không bị gián đoạn bởi bất kỳ vướng mắc pháp lý nào.

- Không có tranh chấp hay vướng quy hoạch: Xác nhận rõ ràng từ cơ quan địa chính địa phương về tình trạng sạch của thửa đất.

Trường hợp tuyệt đối không nên mua nhà đất không chính chủ

Nếu gặp bất kỳ dấu hiệu "cờ đỏ" nào dưới đây, lời khuyên chân thành là bạn nên dừng lại ngay, dù giá có hời đến mấy:

- Chỉ giao dịch bằng giấy viết tay: Không có hợp đồng công chứng, giá trị pháp lý bằng không trước pháp luật.

- Không thể gặp được chủ thật: Người bán liên tục viện lý do chủ sổ đang ở xa, đang bệnh, hay "mua bán tin tưởng là chính".

- Không đủ điều kiện công chứng: Hồ sơ bị văn phòng công chứng từ chối vì thiếu giấy tờ hoặc có dấu hiệu bất thường.

- Đất đang có tranh chấp, khiếu kiện: Dù là tranh chấp nhỏ cũng có thể kéo bạn vào vòng kiện tụng kéo dài vài năm.

- Đất chưa đủ điều kiện pháp lý cấp sổ: Thuộc diện lấn chiếm, chưa nộp thuế, hoặc chưa đăng ký biến động đất đai.

- Người bán né tránh cung cấp hồ sơ gốc: Không cho xem sổ đỏ bản chính, không cung cấp CMND/CCCD của chủ sổ để đối chiếu.

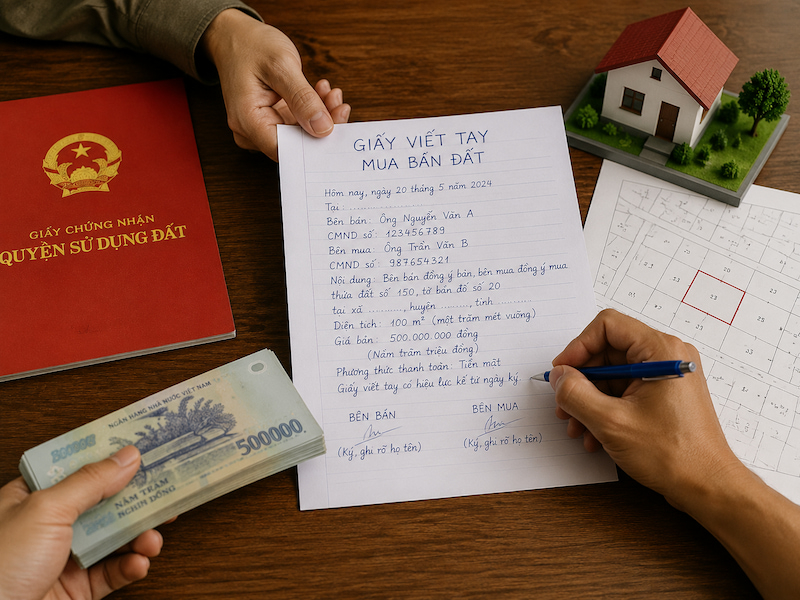

Tuyệt đối không mua nhà đất bằng giấy viết tay

Tuyệt đối không mua nhà đất bằng giấy viết tay

6 rủi ro khi mua nhà đất không chính chủ

Mua nhà đất không chính chủ có thể giúp người mua tiếp cận mức giá thấp hơn thị trường, nhưng đi kèm là hàng loạt rủi ro pháp lý nếu giao dịch không được kiểm tra kỹ. Trên thực tế, nhiều trường hợp người mua đã thanh toán gần như toàn bộ giá trị tài sản nhưng vẫn không thể sang tên, phát sinh tranh chấp hoặc mất quyền lợi khi xảy ra vấn đề pháp lý.

1. Không sang tên được dù đã trả đủ tiền

Theo Luật Đất đai 2024, chỉ người có tên trên sổ đỏ mới đủ tư cách chuyển nhượng. Khi giao dịch với người không phải chủ sở hữu, văn phòng công chứng sẽ từ chối vì không đáp ứng điều kiện về chủ thể. Dù bạn đã trả đủ tiền, thậm chí dọn vào ở nhiều năm, quyền sở hữu vẫn không thuộc về bạn.

Chủ thật có thể không hợp tác ký giấy, hồ sơ không hợp lệ hoặc đất đang bị thế chấp ngân hàng khiến giao dịch bị treo vĩnh viễn. Thực tế ghi nhận không ít người trở thành "chủ nhà trên giấy tay" mà pháp luật không công nhận.

2. Dễ phát sinh tranh chấp pháp lý phức tạp

Giao dịch không chính chủ thường là mầm mống của những vụ tranh chấp kéo dài. Các tình huống điển hình bao gồm:

- Đất là tài sản thừa kế chưa được chia, một người thân đứng ra bán nhưng các đồng thừa kế khác phản đối.

- Trường hợp đồng sở hữu, một người ký bán khi chưa được sự đồng ý của những người còn lại.

- Chủ cũ sau khi nhận tiền lại đổi ý, kiện đòi lại đất với lý do giao dịch vô hiệu.

- Đột nhiên xuất hiện người thứ ba tự nhận là chủ thật và yêu cầu trả lại tài sản.

3. Có nguy cơ mất tiền cọc oan

Nhiều người vì sợ mất cơ hội nên vội đặt cọc trước khi kiểm tra hồ sơ pháp lý. Đây là sai lầm khiến họ rơi vào thế yếu. Khi bên bán không đủ quyền bán hoặc không thể công chứng, giao dịch đổ vỡ, bên mua rất khó đòi lại tiền. Bên bán có thể viện lý do bên mua đổi ý để chiếm giữ cọc, thậm chí "lặn mất tăm".

Nguyên tắc quan trọng: Chỉ xuống cọc sau khi đã kiểm tra đầy đủ pháp lý, gặp trực tiếp chủ sổ, xác nhận đất không bị thế chấp hay tranh chấp. Tốt nhất nên thực hiện ngay tại văn phòng công chứng.

4. Không thể vay ngân hàng hoặc bán lại sau này

Tài sản không chính chủ gần như "đóng băng" về mặt tài chính. Ngân hàng yêu cầu tài sản thế chấp phải đứng tên người vay và có giấy tờ hợp pháp. Nếu mua đất không chính chủ, bạn không thể dùng chính căn nhà đó để vay vốn.

Khi muốn bán ra, người mua sau cũng e ngại rủi ro, đòi hỏi giấy tờ mà bạn không thể cung cấp. Thanh khoản cực thấp, nhiều trường hợp rao bán hàng năm không ai dám mua. Những lô đất giá rẻ ban đầu thường trở thành "của nợ" về sau.

Mua nhà đất không chính chủ rất khó thanh khoản và vay ngân hàng

Mua nhà đất không chính chủ rất khó thanh khoản và vay ngân hàng

5. Khó được pháp luật bảo vệ khi xảy ra tranh chấp

Chỉ hợp đồng chuyển nhượng được công chứng mới có giá trị pháp lý cao nhất. Giấy viết tay, thỏa thuận miệng hay vi bằng đều không đủ cơ sở chứng minh quyền sở hữu. Vi bằng chỉ ghi nhận sự kiện, không thay thế được hợp đồng chuyển nhượng có công chứng. Khi tranh chấp ra tòa, những giấy tờ tay gần như vô giá trị, khiến người mua rất khó đòi lại tiền. Pháp luật ưu tiên bảo vệ người có tên trên sổ đỏ, và người mua không chính chủ thường chịu thiệt thòi nặng nề.

Lưu ý quan trọng: Vi bằng chỉ ghi nhận giao dịch, không thay thế hợp đồng chuyển nhượng hợp pháp. Bạn đừng nhầm lẫn điều này khi nghe lời tư vấn từ bên bán.

6. Mất quyền lợi khi Nhà nước thu hồi đất

Khi Nhà nước thu hồi đất, việc đền bù dựa trên hồ sơ địa chính chính thức. Người nhận tiền bồi thường phải là người đứng tên trên sổ đỏ tại thời điểm thu hồi. Người mua đất không chính chủ, dù đã sống nhiều năm hay có giấy tờ viết tay, cũng không đủ tư cách nhận đền bù.

Tệ hơn, họ có thể bị cưỡng chế trả mặt bằng mà không nhận được đồng nào, mất cả đất lẫn tiền. Đây là bài học đắt giá cho những ai coi nhẹ thủ tục pháp lý khi mua bán bất động sản.

Mua nhà đất không chính chủ sẽ bị mất nhiều quyền lợi chính đáng

Mua nhà đất không chính chủ sẽ bị mất nhiều quyền lợi chính đáng

Theo luật mới, mua nhà đất không chính chủ có sang tên được không?

Câu trả lời là có thể, nhưng không dễ. Luật Đất đai 2024 quy định chỉ khi đáp ứng đầy đủ các điều kiện pháp lý thì giao dịch mới được phép sang tên. Thiếu một điều kiện, văn phòng đăng ký đất đai sẽ từ chối và bạn sẽ đứng trước nguy cơ mất trắng.

Điều kiện cơ bản để sang tên

- Có Giấy chứng nhận quyền sử dụng đất (sổ đỏ/sổ hồng) hợp lệ, không phải sổ giả hoặc sổ đã bị thu hồi.

- Đất không có tranh chấp, khiếu kiện đang được cơ quan có thẩm quyền thụ lý.

- Không bị kê biên để thi hành án hoặc phong tỏa giao dịch theo quyết định của tòa án.

- Còn thời hạn sử dụng đất (đặc biệt quan trọng với đất thuê, đất nông nghiệp).

- Hợp đồng chuyển nhượng được công chứng hoặc chứng thực theo đúng quy định.

Các trường hợp dễ bị từ chối sang tên

Ngay cả khi bạn đã trả tiền, những trường hợp sau gần như chắc chắn bị từ chối:

- Người bán không phải chủ sở hữu và không có giấy ủy quyền hợp lệ.

- Thiếu chữ ký của đồng sở hữu hoặc vợ/chồng chủ sổ (dù chỉ một người đứng tên).

- Chỉ có giấy viết tay, không có hợp đồng công chứng.

- Nhà đất đang trong quá trình tranh chấp tại tòa án hoặc UBND.

- Đất chưa được cấp sổ đỏ hoặc chưa đủ điều kiện cấp sổ theo quy định mới.

Nếu giao dịch của bạn vướng bất kỳ trường hợp nào kể trên, việc sang tên gần như không thể. Vì vậy, hãy tự mình đến văn phòng đăng ký đất đai để xác minh trước khi đặt cọc.

Luật Đất đai 2024 quy định mua nhà đất không chính chủ có thể sang tên nhưng với rất nhiều điều kiện

Luật Đất đai 2024 quy định mua nhà đất không chính chủ có thể sang tên nhưng với rất nhiều điều kiện

Cách xử lý an toàn theo luật mới nếu vẫn muốn mua

Nếu vẫn muốn mua nhà đất không chính chủ, người mua không nên giao dịch theo lời hứa miệng hoặc giấy tay. Cách an toàn là xác minh chủ sở hữu, kiểm tra khả năng công chứng, yêu cầu hoàn tất sang tên và chỉ thanh toán lớn khi hồ sơ pháp lý rõ ràng.

Nguyên tắc vàng – Ưu tiên để bên bán sang tên trước khi giao dịch

Cách an toàn nhất là yêu cầu bên bán hoàn tất việc sang tên trước, sau đó mới tiến hành mua bán với người đã đứng tên hợp pháp trên sổ đỏ/sổ hồng. Nếu bên bán thật sự có quyền với nhà đất, việc hoàn tất thủ tục sang tên thường là cách chứng minh rõ ràng nhất.

Ngược lại, nếu bên bán liên tục trì hoãn, đưa lý do “sổ đang chờ xử lý”, “chủ cũ đi xa”, “cứ cọc trước rồi tính” hoặc không thể làm thủ tục sang tên, người mua nên xem đây là tín hiệu rủi ro. Khi pháp lý chưa rõ, việc xuống tiền sớm có thể khiến người mua rơi vào thế bị động.

Nên đợi bên bán sang tên hợp pháp trước khi mua đất không chính chủ

Nên đợi bên bán sang tên hợp pháp trước khi mua đất không chính chủ

Cách 1 – Chỉ giao dịch qua ủy quyền khi giấy ủy quyền hợp lệ

Nếu bên bán chỉ là người được ủy quyền, bạn phải kiểm tra giấy ủy quyền một cách kỹ lưỡng trước khi tiến xa hơn.

- Phải có công chứng: Giấy ủy quyền phải được công chứng tại văn phòng có thẩm quyền. Tuyệt đối không chấp nhận giấy viết tay.

- Còn thời hạn hiệu lực: Kiểm tra kỹ ngày hết hạn. Giấy ủy quyền hết hạn thì giao dịch vô hiệu.

- Phạm vi ủy quyền rõ ràng: Phải ghi cụ thể "được quyền bán, nhận tiền, ký hợp đồng chuyển nhượng và làm thủ tục sang tên". Thiếu một trong các quyền này, bạn đang đối mặt với rủi ro lớn.

Ngoài ra, bạn cần tự mình xác minh chủ sổ còn sống và minh mẫn tại thời điểm ký ủy quyền. Theo Bộ luật Dân sự, ủy quyền đương nhiên chấm dứt nếu người ủy quyền đã mất. Bỏ qua bước này, bạn có thể rơi vào giao dịch vô hiệu.

Cách 2 – Ký hợp đồng đặt cọc 3 bên chặt chẽ

Thay vì chỉ ký tay đôi với người không chính chủ, hãy thiết lập hợp đồng đặt cọc có sự tham gia của chủ sổ thật. Đây là "lá chắn" bảo vệ tiền của bạn.

- Thành phần tham gia: Bạn (bên mua), người đang giao dịch (bên nhận cọc), và chủ sổ đỏ thật (bên cam kết chuyển nhượng).

- Nội dung cần có: Số tiền cọc (không nên quá 10% giá trị), thời hạn hoàn tất sang tên (30-45 ngày), điều khoản phạt vi phạm, và điều kiện hoàn trả cọc nếu giao dịch không thành do lỗi bên bán.

- Nên công chứng: Hợp đồng đặt cọc được công chứng sẽ có giá trị pháp lý cao nhất, giúp bạn dễ dàng đòi lại tiền nếu xảy ra tranh chấp.

Nên kí hợp và công chứng hợp đồng đặt cọc mua bán 3 bên để đảm bảo rủi ro

Nên kí hợp và công chứng hợp đồng đặt cọc mua bán 3 bên để đảm bảo rủi ro

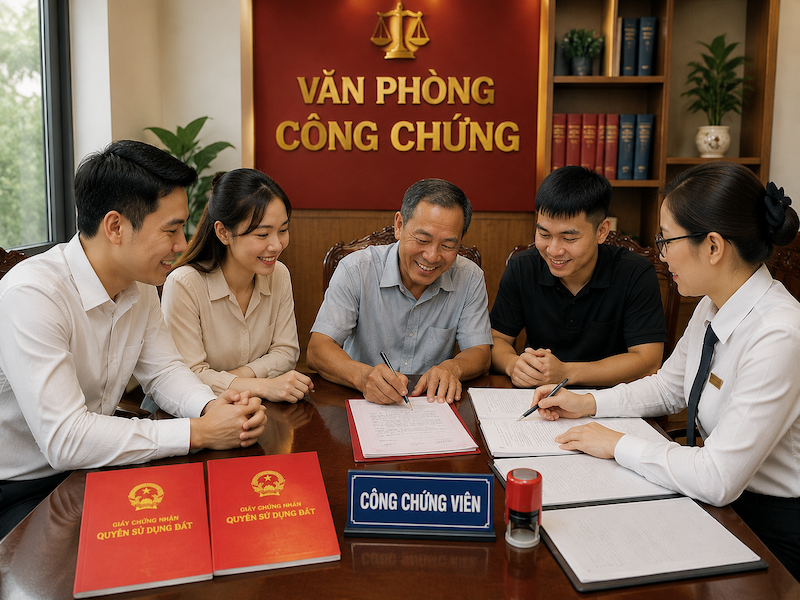

Cách 3 – Hoàn tất mua bán trực tiếp với chủ sổ tại văn phòng công chứng

Đây là phương án an toàn tuyệt đối mà bạn nên hướng tới. Toàn bộ giao dịch cần được thực hiện tại văn phòng công chứng với sự có mặt của chính chủ sổ đỏ.

- Công chứng viên sẽ: Kiểm tra hồ sơ, xác nhận năng lực hành vi, đọc nội dung hợp đồng và chứng kiến ký kết.

- Thanh toán: Nên thực hiện ngay sau khi hợp đồng được ký và đóng dấu, tốt nhất bằng chuyển khoản để lưu lại chứng từ.

Lưu ý: Tuyệt đối không ký ngoài, bạn đừng để bên bán thuyết phục ký hợp đồng bên ngoài rồi "mang vào công chứng sau". Đây là kẽ hở thường bị lợi dụng.

Kiểm tra quy hoạch, tranh chấp và khả năng sang tên trước khi thanh toán

Trước khi thanh toán bất kỳ khoản tiền lớn nào, bạn cần tự mình xác minh ba yếu tố sau:

- Khả năng sang tên: Đến văn phòng đăng ký đất đai hỏi thửa đất có đủ điều kiện chuyển nhượng không, có bị ngăn chặn giao dịch không.

- Tình trạng tranh chấp: Hỏi trực tiếp UBND phường/xã nơi có đất. Cán bộ địa chính là người nắm rõ nhất thửa đất nào đang có khiếu kiện.

- Thông tin quy hoạch: Tra cứu trên cổng thông tin quy hoạch hoặc dùng ứng dụng tra cứu quy hoạch online. Chắc chắn đất không nằm trong diện giải tỏa, công viên hay đường sá.

Cần kiểm tra quy hoạch, tranh chấp và khả năng sang tên trước khi thanh toán

Cần kiểm tra quy hoạch, tranh chấp và khả năng sang tên trước khi thanh toán

Các khoản thuế, phí cần biết khi sang tên

Dù giao dịch theo hình thức nào, bạn cũng cần dự trù các khoản thuế phí để không bị động. Dưới đây là các khoản chính:

- Thuế thu nhập cá nhân: 2% giá trị chuyển nhượng (thường do bên bán chịu, nhưng cần thỏa thuận rõ trong hợp đồng).

- Lệ phí trước bạ: 5% giá trị (bên mua chịu).

- Phí công chứng: Tính theo giá trị giao dịch.

- Phí đăng ký biến động sang tên: Phí cấp đổi sổ mới (mức phí thấp, thường dưới 500.000 đồng).

Xử lý khi đã lỡ mua nhà đất không chính chủ rồi gặp rủi ro

Nếu bạn đã lỡ đặt cọc hoặc mua phải nhà đất không chính chủ và đang gặp rắc rối, đừng hoảng loạn. Dưới đây là cách xử lý cho ba tình huống phổ biến nhất.

Tình huống 1: Bị lừa đảo, mất tiền cọc

Thu thập toàn bộ chứng cứ: Tin nhắn, giấy tờ đã ký, bản ghi âm, sao kê chuyển khoản. Sau đó làm hai việc song song: gửi đơn tố cáo lên công an nơi xảy ra giao dịch, và khởi kiện dân sự ra tòa án để đòi lại tiền kèm bồi thường thiệt hại.

Tình huống 2: Bị từ chối công chứng vì giấy tờ không hợp lệ

Thương lượng với bên bán để lấy lại toàn bộ tiền cọc, lập biên bản hủy bỏ thỏa thuận. Nếu bên bán không hợp tác, khởi kiện ra tòa kèm văn bản từ chối của công chứng viên. Tòa thường tuyên giao dịch vô hiệu và buộc hoàn trả tiền cọc.

Tình huống 3: Phát hiện đất đang bị thế chấp hoặc tranh chấp

Ngừng ngay mọi giao dịch, không chuyển thêm tiền. Yêu cầu bên bán hoàn trả toàn bộ số tiền đã nhận trong thời hạn cụ thể, lập thành văn bản. Nếu không thực hiện, nhờ luật sư vào cuộc ngay để rà soát hồ sơ và khởi kiện ra tòa.

Nên tham vấn ý kiến luật sư trước khi mua nhà đất không chính chủ

Nên tham vấn ý kiến luật sư trước khi mua nhà đất không chính chủ

Checklist trước khi đặt cọc nhà đất không chính chủ

|

Cần kiểm tra |

Mục đích |

|

Người đứng tên trên sổ đỏ/sổ hồng |

Xác định ai có quyền chuyển nhượng hợp pháp |

|

Chủ sở hữu thật của nhà đất |

Tránh giao dịch với người không có quyền bán |

|

Đồng sở hữu/Vợ chồng chủ sổ |

Tránh thiếu chữ ký khiến hợp đồng vô hiệu |

|

Giấy ủy quyền (nếu có) |

Kiểm tra phạm vi, thời hạn và hiệu lực ủy quyền |

|

Khả năng công chứng sang tên |

Xác định giao dịch có đủ điều kiện pháp lý hay không |

|

Khả năng sang tên sau khi mua |

Tránh mua xong nhưng không đứng tên được |

|

Thông tin quy hoạch |

Tránh đất thuộc diện quy hoạch hoặc hạn chế giao dịch |

|

Tình trạng tranh chấp/thế chấp |

Hạn chế nguy cơ mất tiền hoặc phát sinh kiện tụng |

|

Điều khoản hợp đồng đặt cọc |

Bảo vệ tiền cọc và quy định rõ trách nhiệm hoàn tiền |

Kết luận

Mua nhà đất không chính chủ chưa bao giờ là lựa chọn an toàn tuyệt đối. 6 rủi ro kể trên đều có thể xảy ra nếu bạn chỉ nhìn vào giá rẻ mà bỏ qua khâu kiểm tra. Tuy vậy, không phải mọi giao dịch dạng này đều dẫn đến thảm họa.

Nguyên tắc cốt lõi vẫn là: Xác minh chủ sở hữu, kiểm tra pháp lý đến cùng, và chỉ xuống tiền khi hồ sơ đã rõ ràng. Nếu đã lỡ mua, hãy hành động sớm bằng cách thu thập chứng cứ, thương lượng, nhờ luật sư, và sẵn sàng khởi kiện khi cần. Một khoản phí tư vấn nhỏ luôn rẻ hơn cái giá của một quyết định sai lầm.

Bài viết cùng chuyên mục

Cách đọc bản đồ quy hoạch sử dụng đất giúp người mua đất hiểu được mục đích sử dụng và các khu vực có thể tiềm ẩn rủi ro. Khi biết cách đọc đúng, bạn có thể kiểm tra sơ bộ thửa đất có thuộc đất ở, đất nông nghiệp, đất giao thông, cây xanh hay công trình công cộng hay không.

20 thg 6, 2026

Dự án ma là những dự án bất động sản không có thật hoặc không đủ điều kiện pháp lý để mở bán, được "vẽ" ra nhằm chiếm đoạt tiền của người mua. Hậu quả không chỉ là mất trắng hàng trăm triệu đến hàng tỷ đồng, mà còn kéo theo những hệ lụy pháp lý kéo dài.

17 thg 6, 2026

Đất thương mại dịch vụ là loại đất phục vụ hoạt động kinh doanh, thương mại, dịch vụ; không nên hiểu như đất ở hay đất thổ cư thông thường. Người mua cần đặc biệt cẩn trọng nếu có ý định xây nhà, vừa kinh doanh vừa ở.

17 thg 6, 2026

Xuống tiền mua shophouse là quyết định tài chính lớn nhưng chỉ một sai lầm nhỏ cũng có thể khiến bạn “chôn vốn” nhiều năm. Vậy làm sao để chọn đúng căn shophouse vừa kinh doanh tốt, vừa sinh lời bền vững?

16 thg 6, 2026

Chung cư có sổ đỏ không? Đây là câu hỏi khiến nhiều người mua nhà lần đầu hoang mang, bởi ranh giới giữa “sổ đỏ” và “sổ hồng” thường bị nhầm lẫn. Thực tế, pháp luật hiện hành quy định căn hộ chung cư được cấp một loại giấy chứng nhận riêng – thường gọi là sổ hồng – với giá trị pháp lý không hề thua kém.

15 thg 6, 2026

Nhà liền kề là tài sản giá trị lớn, nhưng nhiều người mua vội đặt cọc chỉ vì căn đẹp, vị trí tốt hoặc lời thúc "giữ chỗ nhanh" mà bỏ qua những rủi ro nghiêm trọng.

15 thg 6, 2026