Cẩm nang

Có Nên Mua Nhà Với Lãi Suất Hiện Nay? Công Thức Tính Mức Vay An Toàn 2026

Có nên mua nhà với lãi suất ngân hàng hiện nay không? Câu trả lời là có thể, nhưng chỉ khi bạn kiểm soát được mức vay và dòng tiền trả nợ hàng tháng. Trong bối cảnh lãi suất còn biến động, việc vay quá sức dễ khiến áp lực tài chính kéo dài nhiều năm. Bài viết này Vinhomes Market sẽ giúp bạn hiểu rõ lãi suất thực tế, cách xác định mức vay an toàn và những trường hợp nên hoặc không nên xuống tiền lúc này.

Bài viết này Vinhomes Market sẽ giúp bạn hiểu rõ lãi suất thực tế, cách xác định mức vay an toàn và những trường hợp nên hoặc không nên xuống tiền lúc này.

Có nên mua nhà với lãi suất ngân hàng hiện nay không?

Câu trả lời là có thể, nhưng không phải ai cũng nên vay mua nhà ở thời điểm này. Quyết định phụ thuộc chủ yếu vào mức tài chính và khả năng chịu áp lực trả nợ của bạn, chứ không chỉ nằm ở việc lãi suất đang cao hay thấp.

Bạn NÊN mua nhà nếu:

- Thu nhập của bạn ổn định, khoản trả góp hàng tháng không vượt quá 30-40% tổng thu nhập gia đình.

- Bạn đã có sẵn tối thiểu 30-40% giá trị căn nhà từ tiền tiết kiệm – phần vốn tự có càng lớn, áp lực vay càng thấp.

- Lãi suất thả nổi sau ưu đãi (phổ biến 12-14%/năm hiện nay) vẫn nằm trong kịch bản tài chính bạn đã tính trước, và bạn vẫn có dư để sống.

- Bạn mua nhà để ở thực, gắn bó lâu dài, không phải lướt sóng hay đầu cơ ngắn hạn

Bạn KHÔNG NÊN vội vàng nếu:

- Thu nhập chưa ổn định, chưa có quỹ dự phòng ít nhất 3-6 tháng chi phí sinh hoạt và trả nợ.

- Khoản vay chiếm trên 70% giá trị căn nhà và tiền trả ngân hàng mỗi tháng ngang bằng hoặc vượt quá 50% thu nhập – chỉ cần lãi suất tăng nhẹ, bạn sẽ kiệt sức.

- Bạn vay với suy nghĩ “lãi suất sẽ sớm giảm” mà không lường trước kịch bản xấu, lãi suất có thể neo cao đến giữa năm 2026 hoặc lâu hơn.

Lãi suất cho vay mua nhà của ngân hàng hiện nay đang ở mức cao

Lãi suất cho vay mua nhà của ngân hàng hiện nay đang ở mức cao

Sai lầm lớn nhất khi vay mua nhà hiện nay

Sai lầm lớn nhất khi vay mua nhà hiện nay không nằm ở việc lãi suất cao hay thấp, mà là đánh giá sai khả năng tài chính và hiểu chưa đúng về khoản vay. Nhiều người chỉ nhìn vào con số ban đầu mà bỏ qua những yếu tố quan trọng như lãi suất thả nổi hay áp lực trả nợ dài hạn. Điều này khiến không ít người rơi vào tình trạng vay vượt quá khả năng sau vài năm.

Nhìn lãi suất ưu đãi mà quên lãi suất thả nổi phía sau

Đây là cái bẫy lớn nhất hiện nay. Nhiều người bị thu hút bởi mức lãi suất ưu đãi chỉ 6–9%/năm trong 6–24 tháng đầu mà quên rằng sau thời gian này, lãi suất thả nổi có thể tăng vọt lên 12–14%/năm, thậm chí có ngân hàng chạm ngưỡng 15–16%/năm. Hệ quả là số tiền phải trả mỗi tháng có thể tăng gấp rưỡi, thậm chí gấp đôi so với dự tính ban đầu.

Cách tránh: Hãy yêu cầu ngân hàng mô tả chi tiết khoản phải trả trong ít nhất 5 năm đầu, và luôn tính toán kịch bản xấu nhất: lãi suất thả nổi cộng biên độ 3–4% so với lãi suất cơ sở.

Vay tối đa khả năng ngân hàng cho phép

Ngân hàng thường cho vay tới 70–80% giá trị căn nhà, nhưng điều đó không có nghĩa bạn nên vay hết hạn mức đó. Vay càng nhiều, áp lực trả nợ càng lớn – đặc biệt khi lãi suất bước vào giai đoạn thả nổi. Hội Môi giới Bất động sản Việt Nam (VARS) khuyến nghị người mua nhà không nên vay quá 50% giá trị bất động sản để đảm bảo an toàn tài chính.

Nên nhớ: Chỉ vay trong ngưỡng mà khoản trả góp hàng tháng (cả gốc lẫn lãi ở mức thả nổi) không vượt quá 30–40% tổng thu nhập gia đình. Nếu con số này chạm hoặc vượt 50%, bạn đang bước vào vùng nguy hiểm.

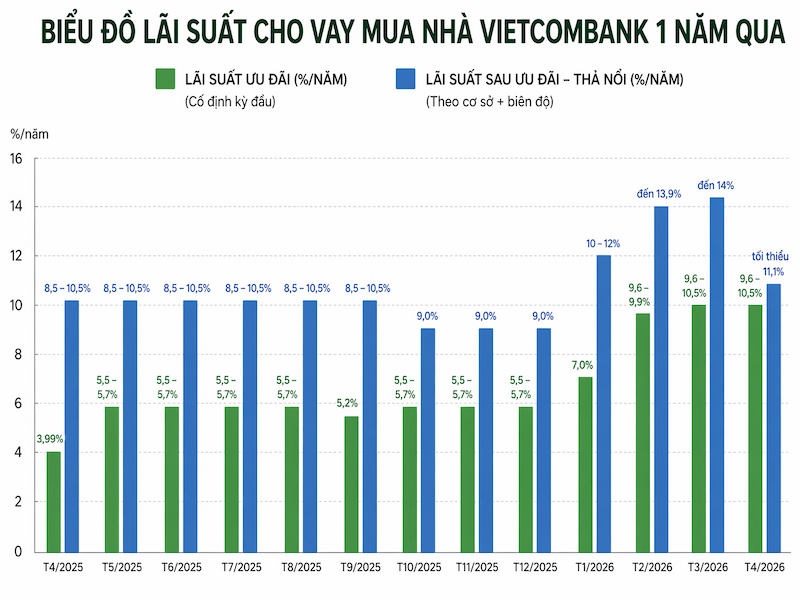

Lãi suất cho vay mua nhà của ngân hàng Vietcombank gần đây đã tăng đáng kể

Lãi suất cho vay mua nhà của ngân hàng Vietcombank gần đây đã tăng đáng kể

Không có quỹ dự phòng trước khi vay

Nhiều người dồn toàn bộ tiền tiết kiệm vào khoản trả trước, không để lại một đồng dự phòng. Khi lãi suất tăng đột ngột hoặc thu nhập sụt giảm, họ lập tức rơi vào cảnh “kiệt sức” với khoản nợ. Lịch sử đã ghi nhận giai đoạn 2011–2013 khi lãi suất cho vay vượt 18–20%/năm, hàng loạt người vay phải bán tháo tài sản, cắt lỗ 30–40% vì không còn khả năng trả nợ.

Lưu ý: Bạn hãy luôn giữ lại một quỹ dự phòng tối thiểu 3–6 tháng chi phí sinh hoạt và trả nợ trước khi quyết định vay mua nhà. Đây là tấm đệm sống còn nếu có biến cố xảy ra.

Lãi suất vay mua nhà hiện nay thực sự là bao nhiêu?

Lãi suất thực tế bạn phải trả trong phần lớn thời gian vay (15-30 năm) là lãi suất thả nổi sau ưu đãi, hiện đang dao động phổ biến ở mức 12-14%/năm, thậm chí có thời điểm lên tới 15-16%/năm, chứ không phải con số 6-9% hấp dẫn trong 6-24 tháng đầu.

Lãi suất ưu đãi: Con số "mật ngọt" ban đầu

Đây là mức lãi suất thấp được ngân hàng áp dụng trong 6–24 tháng đầu để thu hút người vay. Theo khảo sát tháng 4/2026, lãi suất ưu đãi phổ biến dao động từ 6,5–10,1%/năm tùy ngân hàng và thời gian cố định. Ví dụ:

|

Ngân hàng |

Lãi suất ưu đãi (%/năm) |

Thời gian cố định |

|

Agribank |

8,0% |

6 tháng |

|

BIDV |

9,7% |

6 tháng |

|

Vietcombank |

9,6% |

6 tháng |

|

MB Bank |

9,0–9,5% |

12–24 tháng |

|

TPBank |

9,8% |

6 tháng |

|

Techcombank |

8,5–9,5% |

6–12 tháng |

Thoạt nhìn những con số này có vẻ dễ chịu. Nhưng vấn đề nằm ở chỗ, giai đoạn ưu đãi chỉ kéo dài tối đa 24 tháng, trong khi khoản vay của bạn kéo dài 15–30 năm. 95% thời gian trả nợ còn lại, bạn sẽ sống với một mức lãi suất hoàn toàn khác.

Lãi suất thả nổi: "Lãi thật" bạn phải trả

Sau thời gian ưu đãi, lãi suất sẽ được thả nổi theo công thức: Lãi suất cơ sở (hoặc lãi suất tiết kiệm kỳ hạn 12–24 tháng) + biên độ 3–4%. Đây mới là con số thực sự ảnh hưởng đến dòng tiền của bạn trong phần lớn thời gian vay.

Hiện nay, lãi suất thả nổi vay mua nhà đã tăng lên mức phổ biến 12–14%/năm, thậm chí chạm ngưỡng 15–16%/năm tại một số ngân hàng. Nhóm Big 4 (Vietcombank, VietinBank, BIDV, Agribank) cũng đã đưa lãi suất vay mua nhà cố định lên quanh mức 14%/năm.

Khoảng dao động thực tế trên thị trường

Điều quan trọng không phải là lãi suất hiện tại là bao nhiêu, mà là nó có thể biến động như thế nào trong tương lai. Khi lập kế hoạch vay, bạn nên tính theo kịch bản lãi suất trung bình hoặc cao hơn mức hiện tại, thay vì chỉ dựa vào con số ưu đãi. Nói đơn giản: lãi “thật” bạn phải trả là lãi sau ưu đãi, và nếu không tính đến điều này, bạn rất dễ đánh giá sai khả năng tài chính của mình.

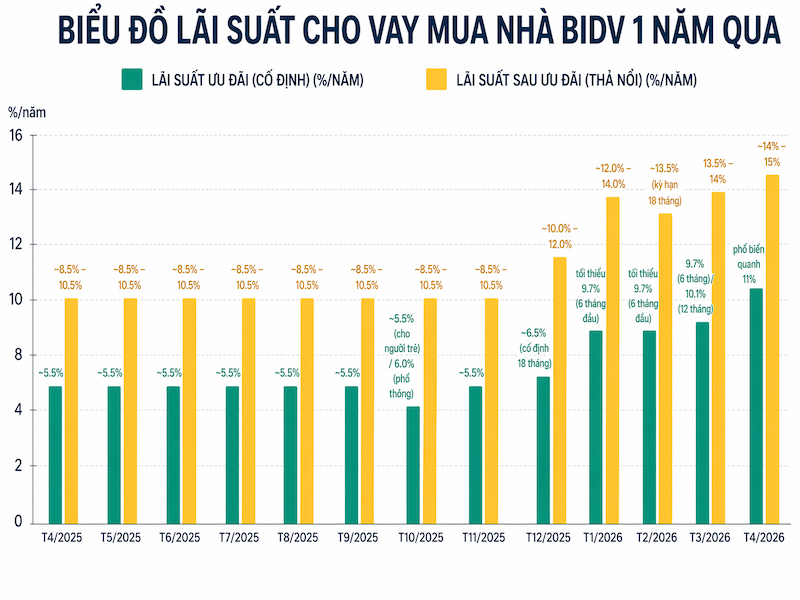

Lãi suất cho vay mua nhà của ngân hàng BIDV hiện nay đang rất cao

Lãi suất cho vay mua nhà của ngân hàng BIDV hiện nay đang rất cao

Công thức tính mức vay an toàn

Mức vay an toàn khi mua nhà có thể xác định bằng 3 tiêu chí chính: Tổng khoản vay không vượt quá 50% giá trị căn nhà, số tiền trả nợ hàng tháng không quá 40% thu nhập và luôn có quỹ dự phòng ít nhất 6 tháng chi phí. Nếu một trong ba yếu tố này không đảm bảo, khoản vay của bạn đã tiệm cận mức rủi ro cao. Đây là cách đơn giản nhất để tự kiểm tra trước khi quyết định vay ngân hàng.

Vay không quá 50% giá trị căn nhà

Ngân hàng có thể sẵn sàng cho bạn vay tới 70-80% giá trị nhà, nhưng đừng vội mừng. Vay càng nhiều, gánh nặng lãi suất sau ưu đãi càng đè nặng. Kinh nghiệm thực tế cho thấy, bạn nên chuẩn bị sẵn ít nhất 40-50% giá trị căn nhà từ tiền tiết kiệm. Phần vốn tự có càng lớn, bạn càng ít phụ thuộc vào biến động lãi suất và áp lực trả nợ càng nhẹ.

Hãy thử nghĩ mà xem: Nếu căn nhà 3 tỷ, bạn tự có 1,5 tỷ và chỉ vay 1,5 tỷ, bạn sẽ ngủ ngon hơn rất nhiều so với việc chỉ có 600 triệu và phải vay tới 2,4 tỷ.

Số tiền trả nợ mỗi tháng không được quá 40% thu nhập

Đây là nguyên tắc sống còn để bạn không bị "kiệt sức" tài chính. Tổng số tiền bạn trả ngân hàng hàng tháng (cả gốc và lãi) chỉ nên chiếm tối đa 35-40% tổng thu nhập ổn định của gia đình.

Nếu vượt qua ngưỡng này, cuộc sống của bạn sẽ bắt đầu xoay quanh nỗi lo trả nợ. Một biến cố nhỏ như ốm đau, giảm lương, hay lãi suất tăng nhẹ cũng có thể đẩy bạn vào thế bí.

Lời khuyên của chuyên gia là: Đừng bao giờ để khoản trả nợ chạm mức 50% thu nhập. Đó không phải là an toàn, mà là đánh bạc với tương lai của chính mình.

Luôn có sẵn quỹ dự phòng đủ sống ít nhất 6 tháng

Đây là tấm đệm cuối cùng bảo vệ bạn khỏi những cú sốc. Trước khi đặt bút ký hợp đồng vay, hãy chắc chắn rằng bạn đã có một khoản tiết kiệm dự phòng, không được đụng đến, đủ để trang trải toàn bộ chi phí sinh hoạt và trả nợ ngân hàng trong 3-6 tháng.

Đừng dại dột dồn toàn bộ tiền tiết kiệm vào khoản trả trước. Bởi vì nếu chẳng may mất việc hay gặp chuyện bất ngờ, chính quỹ dự phòng này sẽ cứu bạn khỏi cảnh phải bán tháo căn nhà mơ ước với giá rẻ mạt.

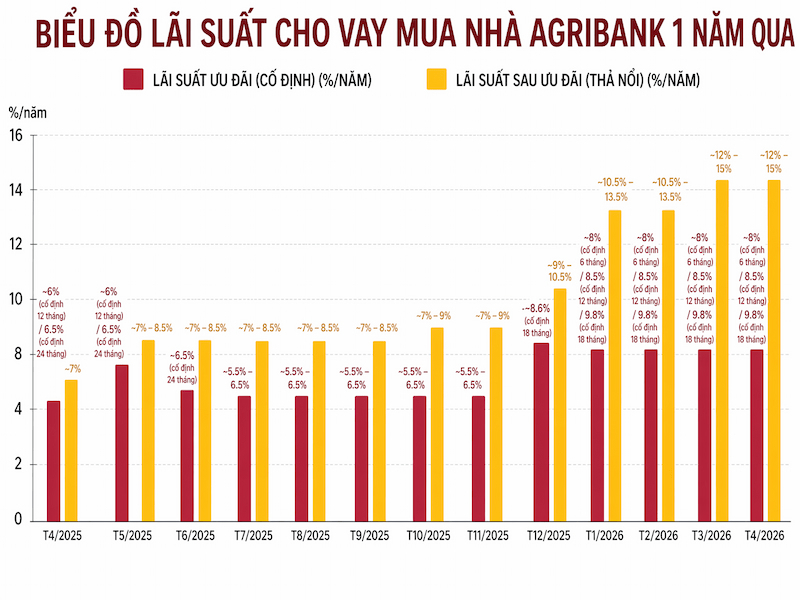

Lãi suất cho vay mua nhà của ngân hàng Agribank nửa đầu năm 2026 tăng rất mạnh

Lãi suất cho vay mua nhà của ngân hàng Agribank nửa đầu năm 2026 tăng rất mạnh

Ví dụ thực tế: Vay 1 tỷ mua nhà mỗi tháng sẽ phải trả bao nhiêu?

Để bạn hình dung rõ hơn về gánh nặng tài chính, chúng tôi sẽ làm một phép tính thực tế với khoản vay 1 tỷ đồng, thời hạn 15 năm (180 tháng).

Lãi suất ưu đãi 7%/năm

Nếu bạn may mắn được hưởng lãi suất ưu đãi 7%/năm cố định trong 12-24 tháng đầu, số tiền phải trả hàng tháng như sau:

- Gốc phải trả mỗi tháng:000.000.000 ÷ 180 tháng = 5.555.556 đồng

- Lãi tháng đầu tiên: (1.000.000.000 × 7%) ÷ 12 tháng = 5.833.333 đồng

- Tổng gốc + lãi tháng đầu:388.889 đồng

Với dư nợ giảm dần, số tiền lãi sẽ giảm dần theo thời gian. Nhưng hãy nhớ, đây chỉ là mức trả trong giai đoạn "trăng mật" ngắn ngủi.

Lãi suất thả nổi 11%/năm

Sau thời gian ưu đãi, lãi suất thả nổi được tính bằng lãi suất tiết kiệm 12 tháng + biên độ 3-4%. Hiện nay, mức này phổ biến từ 12-14%/năm, nhưng hãy tạm tính ở mức 11% để thấy sự khác biệt:

- Gốc phải trả mỗi tháng: Vẫn là 5.555.556 đồng

- Lãi tháng đầu tiên: (1.000.000.000 × 11%) ÷ 12 tháng = 9.166.667 đồng

- Tổng gốc + lãi tháng đầu: 722.223 đồng

Con số này tăng gần 30% so với giai đoạn ưu đãi, và đây mới chỉ là mức 11%. Nếu lãi suất thả nổi lên 14%, số tiền phải trả hàng tháng có thể vượt 17 triệu đồng, số tiền phải trả mỗi tháng tăng thêm gần 6 triệu đồng. Với khoản vay 1 tỷ, tổng số lãi phải trả cho ngân hàng trong suốt 15 năm có thể lên tới 700-800 triệu đồng, thậm chí cả tỷ đồng nếu lãi suất neo cao.

Lưu ý, "Lãi tháng đầu" chính là số tiền lãi nặng nhất mà bạn phải trả trong suốt quá trình vay, và nó cũng là con số dùng để "test" năng lực tài chính của bạn. Nếu bạn trả nổi khoản gốc + lãi tháng đầu tiên này, thì những tháng sau sẽ nhẹ nhàng hơn chút.

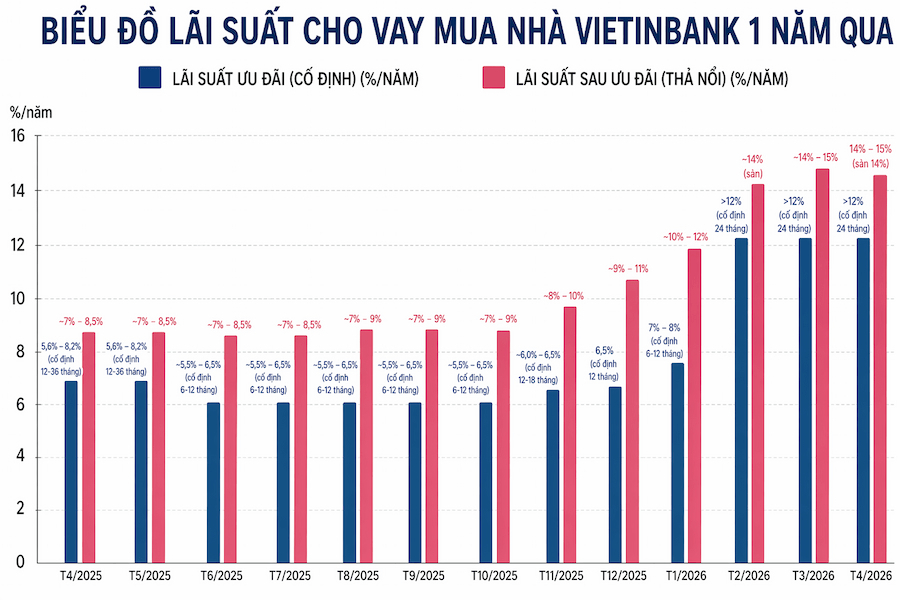

Vietinbank thuộc top các ngân hàng có mức lãi suất cho vay mua nhà cao nhất nửa đầu năm 2026

Vietinbank thuộc top các ngân hàng có mức lãi suất cho vay mua nhà cao nhất nửa đầu năm 2026

7 dấu hiệu bạn đang vay mua nhà quá sức

Bạn có thể đang vay mua nhà vượt quá khả năng nếu dòng tiền hàng tháng luôn căng thẳng và không có khoảng dự phòng cho rủi ro. Việc vay quá sức thường không thể hiện ngay lập tức, mà sẽ dần bộc lộ qua các dấu hiệu nhỏ trong chi tiêu và tài chính cá nhân.

1. Cuối tháng không còn đồng nào dư

Sau khi trả góp ngân hàng và chi tiêu cơ bản, tài khoản của bạn về con số 0 – hoặc âm. Bạn không dám đi cà phê với bạn bè, không dám mua sắm gì cho bản thân, và luôn phải canh từng ngày đến kỳ lương tiếp theo. Đây là tín hiệu cảnh báo sớm nhất và phổ biến nhất. Căn nhà đáng lẽ là tổ ấm, giờ lại trở thành gánh nặng đè lên mọi niềm vui hàng ngày.

2. Không có quỹ dự phòng, hoặc có nhưng chưa đủ

Bạn đã dồn toàn bộ tiền tiết kiệm vào khoản trả trước, và giờ đây không còn một khoản nào để phòng thân. Nếu ngày mai xe hỏng, ốm đau hay mất việc bất ngờ, bạn sẽ phải đi vay nóng hoặc dùng thẻ tín dụng để xoay xở – một vòng xoáy nợ nần còn đáng sợ hơn. Như đã nói ở phần công thức an toàn, quỹ dự phòng dưới 3-6 tháng chi phí sinh hoạt là dấu hiệu rõ ràng cho thấy bạn đang vay quá sức chịu đựng.

3. Mất ngủ vì lãi suất

Bạn thường xuyên tra cứu tin tức về lãi suất, lo sợ mỗi khi nghe ngân hàng điều chỉnh tăng. Chỉ cần lãi suất nhích lên 1-2% thôi, bạn đã phải tính toán cắt giảm đủ thứ để xoay tiền trả nợ. Một khoản vay an toàn là khoản vay giúp bạn ngủ ngon, chứ không phải khiến bạn giật mình thức giấc lúc nửa đêm để nhẩm tính dòng tiền.

Nhiều gia đình mất ăn mất ngủ vì vay mua nhà khi lãi suất tăng

Nhiều gia đình mất ăn mất ngủ vì vay mua nhà khi lãi suất tăng

4. Phải vay thêm để trả nợ cũ

Bạn bắt đầu xoay sang vay bạn bè, người thân hoặc tín dụng tiêu dùng để "đắp" vào khoản trả góp hàng tháng. Đây là dấu hiệu nguy hiểm nhất của vòng xoáy nợ nần. Lấy nợ mới trả nợ cũ chỉ là giải pháp tạm thời, và rất nhanh thôi, tổng số nợ sẽ vượt xa khả năng kiểm soát của bạn.

5. Không dám nghỉ việc dù rất muốn

Công việc hiện tại khiến bạn kiệt sức, nhưng bạn không dám nghỉ vì sợ gián đoạn thu nhập – đồng nghĩa với việc không trả được nợ ngân hàng. Bạn bị "mắc kẹt" trong chính căn nhà của mình. Một khoản vay lành mạnh phải cho bạn sự tự do, chứ không phải biến bạn thành "nô lệ" cho công việc và ngân hàng.

6. Khoản trả nợ chiếm phần lớn thu nhập

Khi số tiền trả nợ hàng tháng chiếm hơn 40–50% thu nhập, bạn sẽ rất dễ gặp áp lực nếu có bất kỳ biến động nào. Đây là ngưỡng mà nhiều chuyên gia tài chính coi là bắt đầu “nguy hiểm”.

7. Phải cắt giảm chi tiêu cơ bản để trả nợ

Nếu bạn phải giảm các chi phí thiết yếu như ăn uống, sinh hoạt hoặc chăm sóc gia đình để duy trì khoản vay, đó là dấu hiệu rõ ràng bạn đang vay quá sức. Về lâu dài, điều này không bền vững và dễ dẫn đến khủng hoảng tài chính cá nhân.

Nên mua nhà lúc này hay chờ thêm?

Việc nên mua nhà ngay hay chờ thêm không phụ thuộc hoàn toàn vào lãi suất, mà nằm ở tình hình tài chính và nhu cầu thực tế của bạn. Trong nhiều trường hợp, chờ lãi suất giảm chưa chắc là lựa chọn tốt hơn nếu bạn đã sẵn sàng về tài chính. Ngược lại, nếu chưa đảm bảo mức vay an toàn, việc trì hoãn có thể giúp bạn giảm rủi ro đáng kể.

Mua nhà với lãi suất hiện nay

Ưu điểm:

- Được quyền chọn lọc và đàm phán: Khi thị trường trầm lắng, người mua có nhiều lợi thế hơn để thương lượng giá, yêu cầu hỗ trợ lãi suất từ chủ đầu tư, và có thời gian xem xét kỹ lưỡng thay vì phải chen nhau "xuống tiền nhanh" như thời điểm nóng sốt.

- Tránh rủi ro giá nhà tăng tiếp: Lịch sử cho thấy, mỗi lần lãi suất hạ nhiệt, dòng tiền lại đổ mạnh vào bất động sản và giá có thể tăng vài trăm triệu đến cả tỷ đồng một căn chỉ trong một năm. Số tiền chênh lệch do giá tăng nhiều khi còn lớn hơn cả khoản lãi vay mà bạn cố né tránh.

Nhược điểm:

- Áp lực trả nợ cao hơn: Với lãi suất thả nổi hiện phổ biến 12–14%/năm, số tiền trả hàng tháng sẽ nặng hơn đáng kể so với giai đoạn lãi suất thấp. Bạn phải chắc chắn dòng tiền của mình chịu được mức này.

- Tâm lý bất an ngắn hạn: Nhìn lãi suất neo cao hàng tháng có thể khiến bạn hoang mang, nhất là khi các tin tức về kinh tế vĩ mô chưa thực sự tích cực.

Chưa mua nhà với lãi suất hiện tại mà chờ thêm

Ưu điểm:

- Kỳ vọng lãi suất hạ nhiệt: Nhiều chuyên gia dự báo mặt bằng lãi suất có thể ổn định trở lại từ giữa năm 2026, khi áp lực huy động vốn giảm dần và các kênh bổ sung như phát hành trái phiếu, thu hút vốn ngoại phát huy hiệu quả.

- Có thêm thời gian tích lũy vốn tự có: Nếu hiện tại bạn mới chỉ có 20–25% giá trị căn nhà, việc chờ thêm 1–2 năm để nâng vốn tự có lên 30–40% là một chiến lược an toàn, giúp giảm đáng kể áp lực vay.

Nhược điểm:

- Rủi ro giá nhà không giảm – thậm chí còn tăng: Các chuyên gia nhận định giá bất động sản chưa có cơ sở để giảm sâu do chi phí đầu vào vẫn neo cao.

- Tâm lý "chờ mãi không thấy đáy": Thị trường không ai đoán trước được. Bạn chờ lãi suất giảm thêm 2–3%, nhưng nếu trong lúc đó giá nhà tăng 5–10%, bạn vẫn là người thiệt.

Kinh nghiệm vay ngân hàng để không "vỡ tài chính"

Đây là những tips thực tế được đúc kết từ chính những người đã vay mua nhà và "sống sót" qua các đợt lãi suất tăng vọt:

- Chọn lãi suất cố định dài nhất có thể. Dù lãi suất cố định có cao hơn ưu đãi 1-2%, nhưng nó bảo vệ bạn khỏi cú sốc thả nổi. Mỗi lần lãi suất tăng 2-3% là khoản trả hàng tháng của bạn có thể "đội" lên vài triệu đồng.

- Luôn tính kịch bản xấu nhất. Đừng chỉ tính với mức lãi ưu đãi 8-9%. Hãy thử tính với lãi suất 14-16% xem bạn còn trả nổi không. Nếu ở kịch bản đó mà bạn vẫn dư tiền sinh hoạt, hãy vay.

- Trả nợ gốc càng sớm càng tốt. Mỗi khi có khoản tiền dư (thưởng Tết, lương tháng 13, thu nhập phụ), hãy dùng để trả bớt gốc. Giảm gốc là cách tiết kiệm lãi vay hiệu quả nhất.

- Đừng vay hết hạn mức được duyệt. Ngân hàng đồng ý cho bạn vay 1,5 tỷ, nhưng bạn chỉ nên vay tối đa 1 tỷ nếu thấy đủ mua nhà. Khoảng trống 500 triệu đó chính là "vùng đệm" cứu bạn khi lãi suất tăng.

Vinhomes hỗ trợ lãi suất với mức trần tối đa khoảng 6%/năm trong vòng 5 năm

Vinhomes công bố chương trình hỗ trợ lãi suất với mức trần chỉ 6%/năm trong vòng 5 năm cho khách hàng mua nhà từ ngày 20/04 đến 20/07/2026, đồng thời áp dụng hồi tố cho các khách hàng đã mua từ ngày 01/01/2026. Khách hàng có thể chọn 1 trong 5 gói hỗ trợ: miễn lãi hoàn toàn trong 18 tháng hoặc trả thêm một khoản phí cố định để được bảo đảm lãi suất trong các thời hạn 24, 30, 36 và 60 tháng. Với mức lãi suất trần thấp hơn cả lãi suất huy động và cho vay nhà ở xã hội, chính sách này được xem là "tấm khiên" bảo hộ giúp nhà đầu tư loại bỏ rủi ro lãi suất thả nổi và tối ưu hóa dòng tiền trong một chu kỳ dài hạn.

Bài viết cùng chuyên mục

Cách đọc bản đồ quy hoạch sử dụng đất giúp người mua đất hiểu được mục đích sử dụng và các khu vực có thể tiềm ẩn rủi ro. Khi biết cách đọc đúng, bạn có thể kiểm tra sơ bộ thửa đất có thuộc đất ở, đất nông nghiệp, đất giao thông, cây xanh hay công trình công cộng hay không.

20 thg 6, 2026

Dự án ma là những dự án bất động sản không có thật hoặc không đủ điều kiện pháp lý để mở bán, được "vẽ" ra nhằm chiếm đoạt tiền của người mua. Hậu quả không chỉ là mất trắng hàng trăm triệu đến hàng tỷ đồng, mà còn kéo theo những hệ lụy pháp lý kéo dài.

17 thg 6, 2026

Đất thương mại dịch vụ là loại đất phục vụ hoạt động kinh doanh, thương mại, dịch vụ; không nên hiểu như đất ở hay đất thổ cư thông thường. Người mua cần đặc biệt cẩn trọng nếu có ý định xây nhà, vừa kinh doanh vừa ở.

17 thg 6, 2026

Xuống tiền mua shophouse là quyết định tài chính lớn nhưng chỉ một sai lầm nhỏ cũng có thể khiến bạn “chôn vốn” nhiều năm. Vậy làm sao để chọn đúng căn shophouse vừa kinh doanh tốt, vừa sinh lời bền vững?

16 thg 6, 2026

Chung cư có sổ đỏ không? Đây là câu hỏi khiến nhiều người mua nhà lần đầu hoang mang, bởi ranh giới giữa “sổ đỏ” và “sổ hồng” thường bị nhầm lẫn. Thực tế, pháp luật hiện hành quy định căn hộ chung cư được cấp một loại giấy chứng nhận riêng – thường gọi là sổ hồng – với giá trị pháp lý không hề thua kém.

15 thg 6, 2026

Nhà liền kề là tài sản giá trị lớn, nhưng nhiều người mua vội đặt cọc chỉ vì căn đẹp, vị trí tốt hoặc lời thúc "giữ chỗ nhanh" mà bỏ qua những rủi ro nghiêm trọng.

15 thg 6, 2026