Cẩm nang

10+ Sai Lầm Đa Số Người Mua Nhà Hay Mắc Phải – Cảnh Báo Từ Người Trong Nghề

Mua nhà là quyết định tài chính lớn nhất đời người, nhưng thực tế, 90% người mua lần đầu đều mắc phải những sai lầm tương tự mà đến khi nhận ra thì đã quá muộn. Những sai lầm này không chỉ đến từ việc thiếu kinh nghiệm mà còn xuất phát từ tâm lý chủ quan, tin vào cảm xúc hơn lý trí, hoặc bị "thao túng" bởi những chiêu trò của môi giới. Là chuyên gia nhiều kinh nghiệm trong nghề, trong bài viết này, Vinhomes Market sẽ điểm mặt 10+ sai lầm đa số người mua nhà hay mắc phải.

Vì sao đa số người mua nhà đều mắc sai lầm?

Không phải ngẫu nhiên mà nhiều người rơi vào bẫy khi mua nhà. Nguyên nhân cốt lõi đến từ ba yếu tố: Thiếu kinh nghiệm thực tế, để cảm xúc lấn át lý trí, và bị chi phối bởi các chiêu trò của môi giới. Hiểu rõ những "điểm yếu" này là bước đầu tiên để tránh sai lầm đa số người mua nhà hay mắc phải.

Thiếu kinh nghiệm thực tế

Mua nhà là quyết định lớn nhất đời người, nhưng phần lớn người mua lần đầu đều bước vào thị trường với kiến thức rất mỏng. Họ không biết cách đọc sổ đỏ, phân biệt các loại giấy tờ pháp lý, hay kiểm tra quy hoạch trước khi xuống tiền. Khi thiếu hiểu biết, họ dễ bị động trước những thông tin từ chủ nhà và môi giới. Nhiều người chỉ xem nhà một lần duy nhất vào buổi sáng đẹp trời, bỏ qua việc kiểm tra vào tối muộn để đánh giá tiếng ồn, hay ngày mưa để phát hiện thấm dột. Hậu quả là sau khi dọn vào ở, hàng loạt vấn đề phát sinh khiến họ tiền mất tật mang.

Quyết định dựa trên cảm xúc

Con người thường ra quyết định mua sắm bằng trái tim nhiều hơn khối óc. Một căn nhà đẹp, nội thất sang trọng hay view ưng ý có thể khiến người mua mất đi sự tỉnh táo. Họ sẵn sàng bỏ qua những dấu hiệu cảnh báo, chấp nhận mức giá cao hơn thị trường, hay thậm chí vay vượt khả năng chi trả chỉ vì yêu thích căn nhà. Cảm xúc còn khiến họ đánh giá sai tài chính, vay quá nhiều để sở hữu "nhà trong mơ", để rồi gánh nặng trả nợ kéo dài hàng chục năm biến tổ ấm thành áp lực.

Bị dẫn dắt bởi môi giới

Môi giới bất động sản hiểu thị trường hơn bạn, nhưng cũng có thể khiến bạn mắc bẫy nếu không tỉnh táo. Chiêu trò phổ biến nhất là tạo áp lực tâm lý: "căn này sắp có người chốt", "giá chỉ còn hôm nay", khiến người mua vội vàng đặt cọc mà không kịp kiểm tra kỹ. Họ quên mất rằng trên thị trường không bao giờ có chuyện "duy nhất một căn". Ngoài ra, môi giới còn có thể làm giá cao hơn thực tế hoặc che giấu thông tin bất lợi về căn nhà. Thiếu kinh nghiệm lại bị dẫn dắt, người mua rất dễ rơi vào bẫy.

Đa số mọi người thường thiếu kinh nghiệm khi mua nhà lần đầu

Đa số mọi người thường thiếu kinh nghiệm khi mua nhà lần đầu

10+ Sai lầm đa số người mua nhà hay mắc phải

Tóm tắt: Mua nhà là quyết định tài chính lớn nhất đời người, nhưng thực tế cho thấy rất nhiều người vẫn mắc phải những lỗi cơ bản, từ pháp lý, tài chính đến khảo sát thực địa. Dưới đây là 11 sai lầm đa số người mua nhà hay mắc phải – hãy xem bạn đã từng mắc phải hay đang có nguy cơ mắc phải những sai lầm nào để kịp thời tránh.

1. Không kiểm tra pháp lý kỹ

Đây có lẽ là sai lầm nguy hiểm nhất, bởi pháp lý là yếu tố quyết định bạn có thực sự sở hữu căn nhà hay không. Nhiều người chỉ xem qua sổ đỏ một cách sơ sài, hoặc thậm chí chỉ tin vào lời nói của chủ nhà và môi giới mà không chịu đến cơ quan chức năng kiểm tra. Hậu quả là mua phải nhà đang thế chấp ngân hàng, nhà nằm trong khu vực tranh chấp, hay tệ hơn là nhà không có giấy tờ hợp lệ. Đây là một trong những sai lầm đa số người mua nhà hay mắc phải, bởi ai cũng nghĩ rằng "chắc không đến lượt mình" cho đến khi sự việc xảy ra.

Khi kiểm tra pháp lý, bạn cần yêu cầu xem sổ gốc, không phải bản photo. Hãy đối chiếu thông tin trên sổ với thực tế căn nhà: diện tích, số phòng, ranh giới có khớp không? Đặc biệt, hãy đến phòng Nông nghiệp và Môi trường để kiểm tra xem căn nhà có đang bị thế chấp, kê biên hay vướng quy hoạch không. Những bước này tuy mất thời gian nhưng là cách duy nhất để bảo vệ số tiền lớn bạn bỏ ra.

Sai lầm của nhiều người khi mua nhà là không kiểm tra pháp lý kỹ càng

Sai lầm của nhiều người khi mua nhà là không kiểm tra pháp lý kỹ càng

2. Mua nhà theo cảm xúc

Con người thường bị thu hút bởi vẻ bề ngoài. Một căn nhà được sơn mới, bài trí đẹp mắt, có view đẹp hay đơn giản là "hợp mắt" có thể khiến bạn đưa ra quyết định nóng vội. Nhưng cảm xúc là một "kẻ lừa đảo" nguy hiểm trong các giao dịch lớn. Khi mua nhà theo cảm xúc, bạn có thể chấp nhận mức giá cao hơn thực tế, bỏ qua những khuyết điểm mà lẽ ra bạn sẽ phát hiện nếu tỉnh táo.

Cách tốt nhất để tránh bẫy cảm xúc là áp dụng nguyên tắc "ngủ qua đêm". Đừng bao giờ quyết định đặt cọc ngay sau khi xem nhà lần đầu. Hãy về nhà, viết ra giấy ưu và nhược điểm của căn nhà, so sánh với các căn khác, và quan trọng nhất là hỏi ý kiến người thân có kinh nghiệm. Một căn nhà đẹp hôm nay vẫn còn đó vào ngày mai, nhưng quyết định vội vàng có thể khiến bạn hối hận nhiều năm.

Nên tham khảo ý kiến người thân có kinh nghiệm trước khi đặt cọc mua nhà

Nên tham khảo ý kiến người thân có kinh nghiệm trước khi đặt cọc mua nhà

3. Không xác định ngân sách rõ ràng

Bước vào thị trường bất động sản mà không biết mình có bao nhiêu tiền, có thể vay được bao nhiêu, và sẵn sàng trả tối đa bao nhiêu là một sai lầm đa số người mua nhà hay mắc phải. Nhiều người đi xem nhà với tâm lý "xem đã rồi tính", nhưng khi gặp căn ưng ý, họ sẵn sàng vay mượn thêm, thậm chí vay nóng với lãi suất cao để "cố" mua bằng được.

Việc thiếu ngân sách rõ ràng khiến bạn trở thành con mồi dễ dàng của môi giới. Họ có thể dẫn bạn đến những căn nhà cao hơn khả năng, thuyết phục rằng "chỉ chênh một chút", và bạn dễ dàng bị cuốn theo. Hãy ngồi xuống, tính toán chi tiết: Tổng số tiền hiện có, khả năng vay ngân hàng (dựa trên thu nhập hàng tháng), và quan trọng nhất là con số tối đa bạn có thể chi cho căn nhà mà không quá áp lực. Khi đã có con số đó, hãy kiên định với nó.

4. Vay quá khả năng chi trả

Ngân hàng thường duyệt hồ sơ vay với số tiền lớn hơn khả năng thực tế của nhiều người, dựa trên thu nhập hiện tại. Nhưng họ không tính đến những biến động trong cuộc sống: mất việc, ốm đau, hay các khoản chi phát sinh khác. Vay quá nhiều, trả góp hàng tháng chiếm 50-60% thu nhập, khiến cuộc sống của bạn trở nên ngột ngạt, không còn tiền cho các nhu cầu cơ bản khác.

Nguyên tắc an toàn được các chuyên gia khuyên dùng là tổng số tiền trả nợ hàng tháng (bao gồm cả vay mua nhà và các khoản vay khác) không nên vượt quá 30-40% tổng thu nhập. Nếu vượt quá mức này, bạn sẽ luôn trong trạng thái căng thẳng, và chỉ cần một biến cố nhỏ cũng có thể khiến bạn mất nhà vì không trả được nợ.

Nên tính toán kỹ ngân sách trước khi mua nhà

Nên tính toán kỹ ngân sách trước khi mua nhà

5. Tin hoàn toàn vào môi giới

Môi giới bất động sản là người hiểu thị trường, nhưng họ cũng là người sống bằng hoa hồng. Nhiệm vụ của họ là bán được hàng, không phải tìm cho bạn căn nhà tốt nhất. Tin tưởng môi giới là cần thiết, nhưng tin hoàn toàn và giao phó mọi quyết định cho họ là một sai lầm.

Chiêu trò phổ biến nhất của môi giới là tạo áp lực thời gian: "Căn này đẹp lắm, sắp có người chốt rồi", "Giá này chỉ còn hôm nay". Những câu nói này khiến bạn vội vàng đặt cọc mà không kịp kiểm tra kỹ. Ngoài ra, môi giới có thể che giấu thông tin bất lợi về căn nhà như hàng xóm không tốt, khu vực ồn ào, hay các vấn đề về pháp lý. Hãy luôn nhớ: môi giới làm việc cho hoa hồng, không phải cho bạn. Bạn cần tự kiểm tra, tự xác minh mọi thông tin.

6. Không khảo sát giá thị trường

Bạn có biết căn nhà mình định mua có giá trị thực sự là bao nhiêu? Nhiều người mua nhà mà không hề tìm hiểu giá thị trường xung quanh, chỉ dựa vào giá mà chủ nhà đưa ra hoặc lời tư vấn của môi giới. Kết quả là mua hớ, trả giá cao hơn hàng trăm triệu so với giá thực tế.

Việc khảo sát giá không khó. Bạn có thể xem các trang rao bán bất động sản uy tín để tham khảo giá khu vực, hỏi hàng xóm xung quanh, hoặc đến các phòng giao dịch bất động sản trong khu vực để nắm được mặt bằng giá chung. Đừng chỉ xem giá rao bán, vì đó thường là giá chào cao hơn thực tế. Hãy tìm hiểu giá giao dịch thành công để có con số chính xác hơn.

Nên khảo sát thị trường trước khi mua bán BĐS

Nên khảo sát thị trường trước khi mua bán BĐS

7. Bỏ qua yếu tố vị trí

Có một câu nói bất hủ trong bất động sản: "Vị trí, vị trí, vị trí". Thế nhưng nhiều người vẫn bỏ qua yếu tố này khi quá mê căn nhà. Họ sẵn sàng mua nhà trong hẻm nhỏ, khu vực xa trung tâm, hay nơi có hạ tầng kém chỉ vì giá rẻ hoặc nhà đẹp.

Vị trí quyết định giá trị của căn nhà trong dài hạn. Một căn nhà đẹp nhưng nằm ở vị trí xấu sẽ khó bán lại, khó cho thuê, và giá trị tăng chậm hơn nhiều so với khu vực khác. Khi xem xét vị trí, hãy đánh giá các yếu tố: Giao thông có thuận tiện không? Gần chợ, trường học, bệnh viện? Khu vực có an ninh tốt? Có nguy cơ ngập nước? Những yếu tố này ảnh hưởng trực tiếp đến chất lượng cuộc sống và khả năng sinh lời sau này.

8. Không kiểm tra quy hoạch

Đây là sai lầm khiến nhiều người mất trắng. Bạn mua một căn nhà, sau vài năm nhận được thông báo giải tỏa để làm đường, hoặc phát hiện căn nhà nằm trong khu vực không được phép xây dựng, cải tạo. Tất cả chỉ vì không kiểm tra quy hoạch trước khi mua.

Kiểm tra quy hoạch rất đơn giản. Bạn chỉ cần đến phòng Nông nghiệp và Môi trường nơi có căn nhà, nộp phí nhỏ (thường vài chục nghìn đồng) và yêu cầu tra cứu quy hoạch. Họ sẽ cho bạn biết khu vực đó có nằm trong dự án giải tỏa, lộ giới, hay quy hoạch công viên, trường học hay không. Đừng bao giờ bỏ qua bước này, bởi nó có thể cứu bạn khỏi thảm họa tài chính.

Kiểm tra quy hoạch là bước quan trọng mà nhiều người thường bỏ qua khi mua nhà

Kiểm tra quy hoạch là bước quan trọng mà nhiều người thường bỏ qua khi mua nhà

9. Không tính chi phí phát sinh

Nhiều người chỉ tính giá mua căn nhà mà quên mất hàng loạt chi phí phát sinh. Đây là một sai lầm đa số người mua nhà hay mắc phải, đặc biệt với những người mua lần đầu. Các chi phí này bao gồm: Thuế trước bạ (0.5% giá trị nhà), phí công chứng, phí đăng bộ sang tên, phí thẩm định hồ sơ, phí bảo trì 2% (với chung cư), chi phí sửa chữa, cải tạo nhà, và chi phí mua sắm nội thất.

Tổng các khoản này có thể lên tới 10-15% giá trị căn nhà. Nếu bạn không dự trù, bạn sẽ rơi vào tình huống vừa mua nhà xong đã "cháy túi", không còn tiền để sửa sang hay trang bị đồ đạc. Hãy lập một bảng chi tiết, dự trù tất cả các khoản, và quan trọng nhất là giữ lại một khoản dự phòng ít nhất 10% giá trị căn nhà để xử lý các tình huống phát sinh.

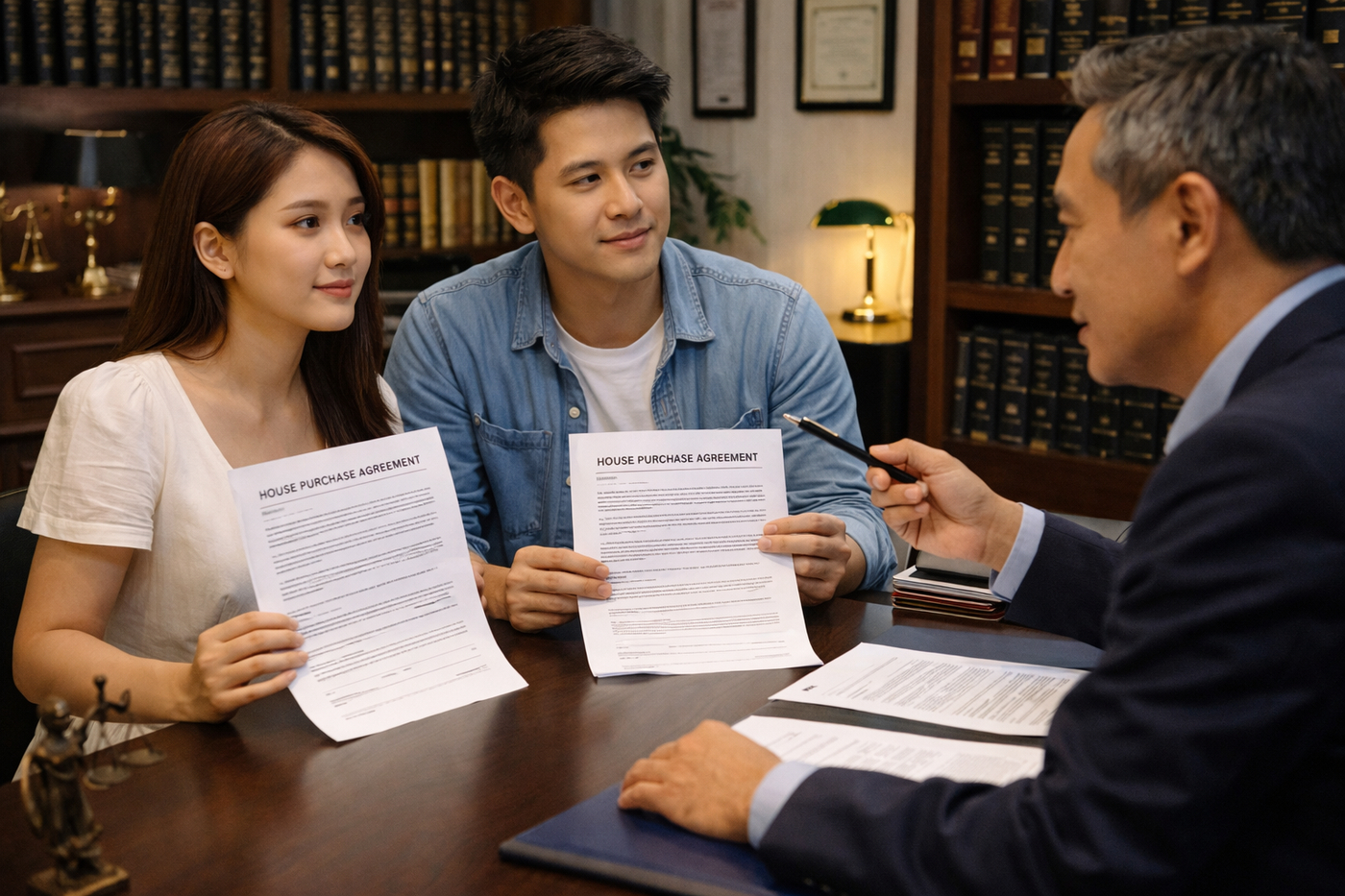

10. Không đọc kỹ hợp đồng

Hợp đồng mua bán nhà thường dày đặc các điều khoản pháp lý, và nhiều người ngại đọc, chỉ tin vào lời nói của bên bán và môi giới. Đây là sai lầm cực kỳ nguy hiểm. Một số điều khoản trong hợp đồng có thể gây bất lợi cho bạn nếu không được xem xét kỹ, như thời hạn bàn giao, tiến độ thanh toán, phạt vi phạm, hay các điều kiện hủy hợp đồng.

Hãy dành thời gian đọc kỹ từng điều khoản. Nếu có điều gì không hiểu, hãy nhờ luật sư hoặc người có kinh nghiệm tư vấn. Đặc biệt chú ý đến các điều khoản về tiền đặt cọc: Trong trường hợp nào bạn mất cọc, trong trường hợp nào bên bán phải đền bù gấp đôi. Nếu cần, đừng ngại yêu cầu sửa đổi hợp đồng để bảo vệ quyền lợi của mình.

Nên đọc kỹ hợp đồng mua bán BĐS, tham vấn ý kiến luật sư trước khi đặt cọc

Nên đọc kỹ hợp đồng mua bán BĐS, tham vấn ý kiến luật sư trước khi đặt cọc

11. Không có chiến lược đàm phán

Nhiều người mua nhà với tâm lý "chủ nhà bán bao nhiêu thì mua", không dám trả giá vì sợ mất cơ hội. Nhưng đàm phán là một phần không thể thiếu trong giao dịch bất động sản. Người bán thường chào giá cao hơn giá thực tế 5-15% để chừa đường thương lượng.

Chiến lược đàm phán hiệu quả là hãy thể hiện bạn là người nghiêm túc nhưng không vội vàng. Đưa ra mức giá thấp hơn khả năng của bạn khoảng 5-10% để chừa đường cho cả hai bên. Đừng ngại yêu cầu xem các căn nhà khác trong khu vực để so sánh. Và quan trọng nhất, hãy sẵn sàng bước đi nếu giá không phù hợp. Trên thị trường luôn có những cơ hội khác, nhưng một quyết định vội vàng có thể khiến bạn trả giá đắt trong nhiều năm.

Cách tránh những sai lầm khi mua nhà

Sau khi đã nhận diện được những sai lầm đa số người mua nhà hay mắc phải, điều quan trọng là phải có chiến lược cụ thể để né tránh. Bài viết này sẽ hướng dẫn bạn bốn giải pháp cốt lõi: xây dựng checklist toàn diện, áp dụng nguyên tắc tài chính an toàn, kiểm tra pháp lý đúng chuẩn, và làm việc thông minh với môi giới. Đây là bộ công cụ giúp bạn tự tin khi xuống tiền.

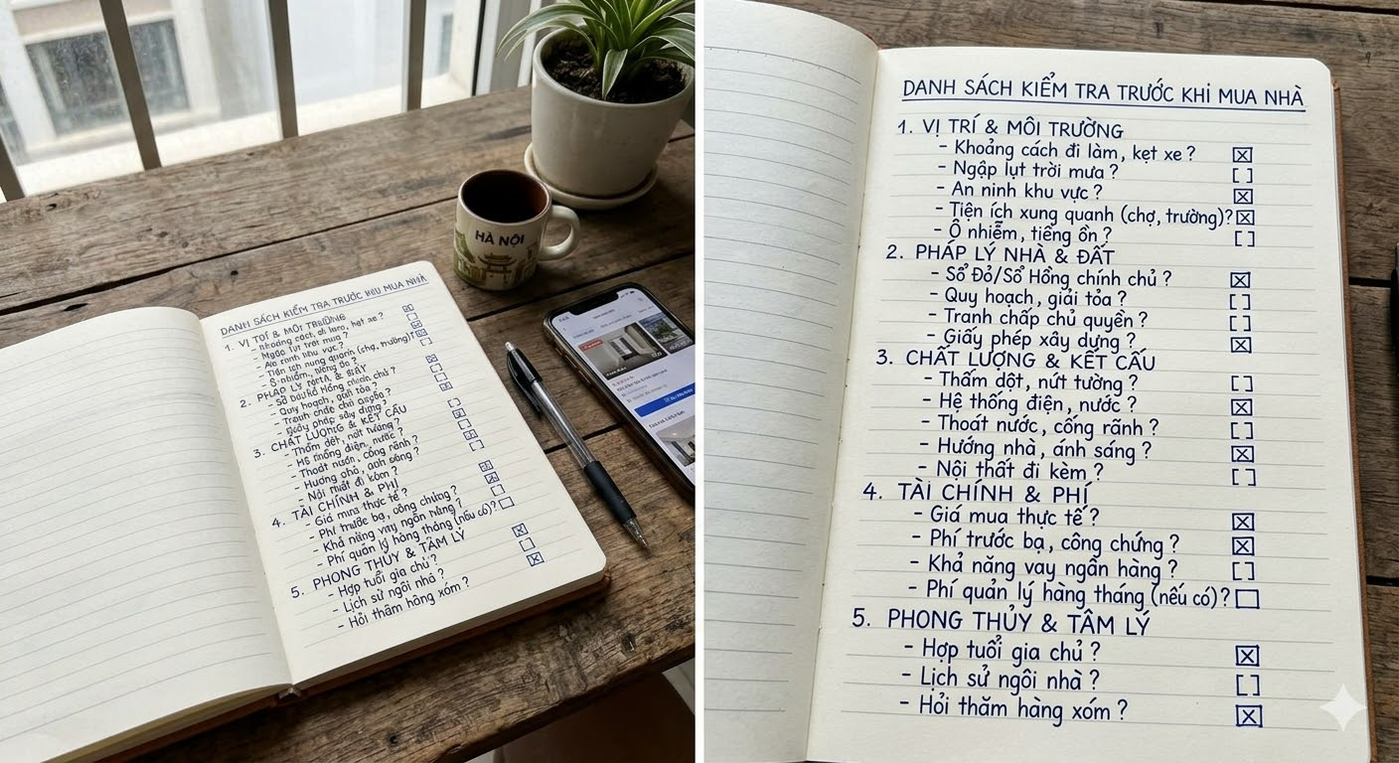

Xây dựng checklist trước khi mua nhà

Một trong những cách hiệu quả nhất để tránh rủi ro là có một danh sách kiểm tra bài bản trước khi quyết định mua bất kỳ căn nhà nào. Checklist không chỉ giúp bạn không bỏ sót bất kỳ khâu quan trọng nào, mà còn giữ cho bạn tỉnh táo, không bị cảm xúc chi phối trong quá trình giao dịch. Một checklist mua nhà chuẩn nên bao gồm các mục sau:

Về pháp lý:

- Yêu cầu xem sổ đỏ gốc, đối chiếu thông tin với thực tế.

- Kiểm tra tình trạng thế chấp, tranh chấp tại phòng Tài nguyên.

- Tra cứu quy hoạch khu vực trong vòng 10-15 năm tới.

- Xác minh chủ nhà có đúng là người ký hợp đồng.

Về tài chính:

- Xác định tổng ngân sách tối đa (bao gồm tiền mặt + vay).

- Tính toán các khoản thuế, phí, chi phí sửa chữa.

- Đảm bảo khoản trả góp không vượt quá 30% thu nhập tháng.

Về khảo sát thực tế:

- Xem nhà ít nhất 3 lần vào các khung giờ khác nhau.

- Kiểm tra khu vực vào buổi tối để đánh giá an ninh và tiếng ồn.

- Đến vào ngày mưa để kiểm tra ngập úng, thấm dột.

- Trò chuyện với hàng xóm để biết thông tin thực tế.

Checklist này nên được in ra và mang theo mỗi khi đi xem nhà. Mỗi mục hoàn thành, hãy đánh dấu để đảm bảo không bỏ sót. Đây là cách đơn giản nhưng vô cùng hiệu quả để bạn tránh được những rủi ro không đáng có

Nên tạo một checklist cụ thể trước khi mua nhà

Nên tạo một checklist cụ thể trước khi mua nhà

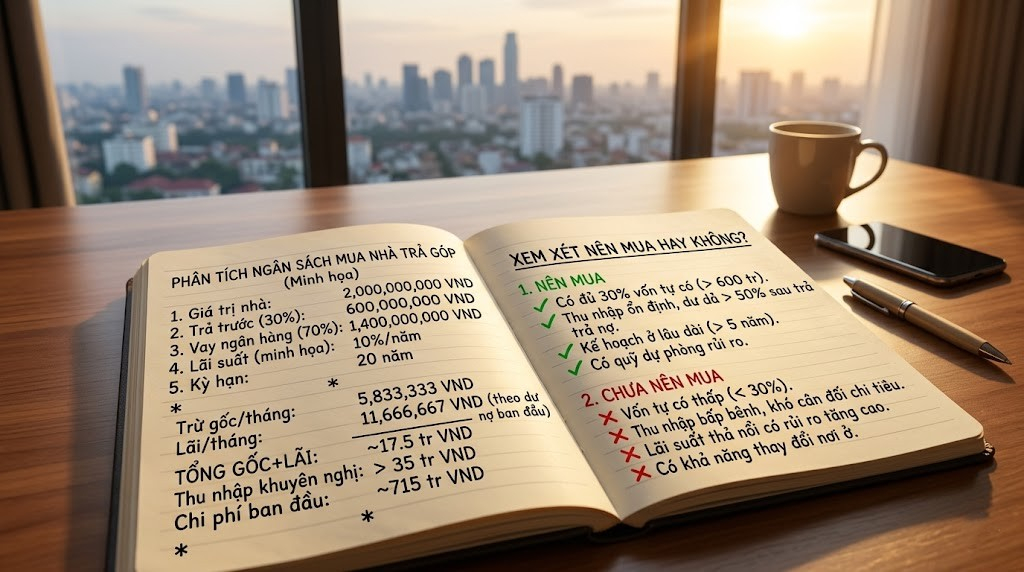

Nguyên tắc tài chính an toàn

Tài chính là yếu tố then chốt quyết định bạn có mua nhà thành công hay rơi vào cảnh nợ nần chồng chất. Áp dụng các nguyên tắc tài chính an toàn sẽ giúp bạn vừa sở hữu được căn nhà mong muốn, vừa đảm bảo cuộc sống không bị xáo trộn.

Nguyên tắc thứ nhất: Quy tắc 28/36

Đây là nguyên tắc được các chuyên gia tài chính Mỹ khuyên dùng. Theo đó, tổng số tiền trả nợ hàng tháng (bao gồm cả nợ mua nhà và các khoản vay khác) không nên vượt quá 36% tổng thu nhập. Riêng tiền nhà (gốc + lãi) không nên vượt quá 28% thu nhập. Ví dụ, nếu thu nhập hàng tháng của gia đình bạn là 30 triệu đồng, khoản trả góp nhà tối đa nên là 8,4 triệu, tổng nợ các khoản không quá 10,8 triệu.

Nguyên tắc thứ hai: Dự trù ít nhất 20% giá trị nhà

Đừng chỉ tính đến số tiền đặt cọc và vay ngân hàng. Bạn cần có sẵn một khoản tiền mặt tương đương ít nhất 20% giá trị căn nhà để trang trải các chi phí: Tiền đặt cọc (5-10%), thuế trước bạ (0.5%), phí công chứng, phí đăng bộ, và quan trọng nhất là khoản dự phòng cho sửa chữa, cải tạo, mua sắm nội thất.

Nguyên tắc thứ ba: Xác định trước lãi suất biến động

Nếu vay ngân hàng, đừng chỉ tính toán dựa trên lãi suất ưu đãi 6-8% trong năm đầu. Hãy tính theo lãi suất thả nổi hiện tại (khoảng 10-12%) để xem khả năng chi trả của bạn có đảm bảo hay không. Lãi suất có thể tăng bất cứ lúc nào, và nếu bạn chỉ vừa đủ với mức lãi suất ưu đãi, khi lãi suất tăng bạn sẽ rơi vào khủng hoảng.

Tính toán kỹ chi phí nếu bạn cần vay mua nhà

Tính toán kỹ chi phí nếu bạn cần vay mua nhà

Cách kiểm tra pháp lý chuẩn

Pháp lý là "xương sống" của mọi giao dịch bất động sản. Một căn nhà có vị trí đẹp, giá tốt nhưng pháp lý không rõ ràng thì cũng không nên mua. Dưới đây là quy trình kiểm tra pháp lý chuẩn chỉnh mà bạn cần thực hiện.

Bước 1: Kiểm tra sổ đỏ gốc

Yêu cầu bên bán cho xem sổ đỏ gốc, không phải bản photo. Hãy đối chiếu kỹ các thông tin: tên chủ sở hữu có khớp với người đang bán không? Diện tích đất và nhà có khớp với thực tế không? Số thửa, tờ bản đồ có chính xác? Nếu sổ đỏ là giấy mới (màu hồng) hay giấy cũ (màu nâu) cũng cần lưu ý, vì sổ mới có độ bảo mật cao hơn.

Bước 2: Kiểm tra tình trạng thế chấp

Đến phòng Nông nghiệp và Môi trường nơi có căn nhà để kiểm tra. Bạn chỉ cần cung cấp địa chỉ hoặc số thửa, họ sẽ tra cứu cho biết căn nhà có đang được thế chấp tại ngân hàng hay không. Nếu đang thế chấp, bạn phải yêu cầu chủ nhà tất toán trước khi giao dịch, hoặc làm việc trực tiếp với ngân hàng để chuyển khoản vay sang tên bạn.

Bước 3: Kiểm tra quy hoạch

Đây là bước nhiều người bỏ qua nhưng lại vô cùng quan trọng. Hãy đến phòng Quy hoạch - Kiến trúc hoặc phòng Tài nguyên để tra cứu bản đồ quy hoạch. Bạn cần biết căn nhà có nằm trong diện giải tỏa, mở đường, hay quy hoạch công viên, trường học trong tương lai không. Nếu có, giá trị căn nhà sẽ giảm sâu hoặc bạn thậm chí không thể cải tạo, xây dựng lại.

Bước 4: Kiểm tra tranh chấp

Hỏi hàng xóm xung quanh xem căn nhà có từng xảy ra tranh chấp với ai không. Đôi khi những thông tin này không được ghi nhận trên giấy tờ nhưng lại ảnh hưởng trực tiếp đến quyền sở hữu và sự an tâm của bạn.

Đọc kỹ hợp đồng

Hợp đồng mua bán nhà thường dày đặc các điều khoản pháp lý, và nhiều người ngại đọc, chỉ tin vào lời nói của bên bán và môi giới. Đây là sai lầm có thể khiến bạn mất trắng. Những việc bạn cần làm là:

- Đọc từng điều khoản: Hãy dành thời gian đọc kỹ từng điều khoản trong hợp đồng. Đừng bỏ qua bất kỳ phần nào, dù là phần in nhỏ.

- Chú ý các điều khoản quan trọng:

- Tiền đặt cọc: Trong trường hợp nào bạn mất cọc? Trong trường hợp nào bên bán phải đền bù gấp đôi?

- Thời gian công chứng: Có đủ thời gian để kiểm tra pháp lý và làm thủ tục không?

- Tiến độ thanh toán: Có phù hợp với dòng tiền của bạn không?

- Phạt vi phạm: Mức phạt khi một bên không thực hiện đúng cam kết là bao nhiêu?

- Nhờ tư vấn: Nếu có điều khoản nào không hiểu, hãy nhờ luật sư hoặc người có kinh nghiệm trong lĩnh vực bất động sản tư vấn trước khi ký.

- Yêu cầu sửa đổi nếu cần: Hợp đồng không phải là văn bản bất khả xâm phạm. Nếu có điều khoản bất lợi cho bạn, hãy mạnh dạn yêu cầu sửa đổi trước khi ký.

Cách làm việc với môi giới

Môi giới là cầu nối quan trọng, nhưng nếu không biết cách làm việc, bạn có thể trở thành "con mồi" của những chiêu trò. Dưới đây là cách làm việc thông minh với môi giới để bảo vệ quyền lợi của mình.

Nguyên tắc 1: Tìm môi giới uy tín

Đừng chỉ nhảy vào xem nhà với bất kỳ ai. Hãy tìm môi giới có chứng chỉ hành nghề, có văn phòng rõ ràng, và quan trọng nhất là có người quen đã từng giao dịch thành công giới thiệu. Một môi giới tốt sẽ không giấu giếm thông tin, sẵn sàng cung cấp đầy đủ giấy tờ pháp lý và tư vấn trung thực.

Nên tìm môi giới BĐS uy tín, có tâm khi mua nhà

Nên tìm môi giới BĐS uy tín, có tâm khi mua nhà

Nguyên tắc 2: Đặt câu hỏi, đừng tin lời nói miệng

Bất cứ điều gì môi giới nói, hãy yêu cầu xác minh bằng giấy tờ. "Nhà này chưa từng ngập" – hãy hỏi hàng xóm. "Sổ đỏ đang làm lại" – hãy yêu cầu xem biên nhận từ cơ quan chức năng. "Giá này chỉ còn hôm nay" – hãy bình tĩnh, trên thị trường không có chuyện "duy nhất một căn".

Nguyên tắc 3: Không ký hợp đồng đặt cọc vội

Đọc kỹ hợp đồng đặt cọc trước khi ký. Đặc biệt chú ý các điều khoản: thời gian công chứng, xử lý khi bên bán không bán nữa, xử lý khi hồ sơ pháp lý có vấn đề. Nếu có điều gì chưa rõ, hãy nhờ luật sư hoặc người có kinh nghiệm tư vấn trước khi ký.

Nguyên tắc 4: Duy trì khoảng cách chuyên nghiệp

Môi giới thường tỏ ra thân thiết, gọi là "anh chị em" để tạo sự gần gũi. Hãy giữ khoảng cách chuyên nghiệp. Họ là người cung cấp dịch vụ, bạn là khách hàng. Sự thân thiết quá mức có thể khiến bạn ngại từ chối hoặc ngại đàm phán giá.

FAQ – Những câu hỏi thường gặp khi mua nhà

Q: Có nên mua nhà trả góp khi thu nhập chưa ổn định?

A: Không nên. Nếu thu nhập chưa ổn định, việc vay ngân hàng với khoản trả góp hàng tháng lớn sẽ tiềm ẩn rủi ro rất cao. Bạn nên đợi đến khi nguồn thu nhập đã ổn định, có khoản tiết kiệm dự phòng ít nhất 6 tháng chi phí mới nên tính đến chuyện mua nhà trả góp. Đây là một trong những sai lầm đa số người mua nhà hay mắc phải khi vay quá sức chỉ vì muốn sở hữu nhà sớm.

Q: Tiền đặt cọc thường là bao nhiêu và cần lưu ý gì?

A: Thông thường, tiền đặt cọc dao động từ 5% đến 10% giá trị căn nhà. Khi đặt cọc, bạn cần lưu ý ký hợp đồng đặt cọc rõ ràng, có xác nhận của hai bên, ghi rõ điều khoản: Nếu bên bán không bán phải đền gấp đôi, nếu bên mua không mua mất cọc.

Q: Có nhất thiết phải nhờ luật sư khi mua nhà?

A: Không bắt buộc, nhưng rất nên nếu bạn là người mua lần đầu hoặc căn nhà có pháp lý phức tạp.

Q: Có nên mua nhà dự án đang xây dựng?

A: Mua nhà dự án đang xây (hình thành trong tương lai) có ưu điểm là giá thấp hơn so với lúc bàn giao, nhưng cũng tiềm ẩn nhiều rủi ro: chậm tiến độ, không đúng chất lượng, thậm chí dự án bị dừng. Nếu bạn quyết định mua, hãy chọn chủ đầu tư uy tín, kiểm tra kỹ pháp lý dự án, và chỉ ký hợp đồng mua bán (không ký hợp đồng góp vốn).

Kết luận

Mua nhà là quyết định lớn nhất đời người, nhưng nhiều người vẫn mắc phải những sai lầm đa số người mua nhà hay mắc phải: Bỏ qua pháp lý, mua theo cảm xúc, vay quá khả năng, tin vào môi giới và không đọc kỹ hợp đồng.

Để tránh những rủi ro đó, hãy áp dụng checklist 5 bước: Kiểm tra pháp lý, xác định ngân sách, so sánh giá thị trường, tính toán dòng tiền và đọc kỹ hợp đồng. Đây là tấm bản đồ giúp bạn đi đúng hướng.

Hãy nhớ: không có căn nhà nào là "duy nhất". Sự tỉnh táo và kiên nhẫn mới là chìa khóa để an cư an toàn. In checklist này ra, mang theo mỗi lần xem nhà, và đừng vội vàng xuống tiền khi chưa chắc chắn.

Chúc bạn sớm tìm được tổ ấm ưng ý!

Bài viết cùng chuyên mục

Cách đọc bản đồ quy hoạch sử dụng đất giúp người mua đất hiểu được mục đích sử dụng và các khu vực có thể tiềm ẩn rủi ro. Khi biết cách đọc đúng, bạn có thể kiểm tra sơ bộ thửa đất có thuộc đất ở, đất nông nghiệp, đất giao thông, cây xanh hay công trình công cộng hay không.

20 thg 6, 2026

Dự án ma là những dự án bất động sản không có thật hoặc không đủ điều kiện pháp lý để mở bán, được "vẽ" ra nhằm chiếm đoạt tiền của người mua. Hậu quả không chỉ là mất trắng hàng trăm triệu đến hàng tỷ đồng, mà còn kéo theo những hệ lụy pháp lý kéo dài.

17 thg 6, 2026

Đất thương mại dịch vụ là loại đất phục vụ hoạt động kinh doanh, thương mại, dịch vụ; không nên hiểu như đất ở hay đất thổ cư thông thường. Người mua cần đặc biệt cẩn trọng nếu có ý định xây nhà, vừa kinh doanh vừa ở.

17 thg 6, 2026

Xuống tiền mua shophouse là quyết định tài chính lớn nhưng chỉ một sai lầm nhỏ cũng có thể khiến bạn “chôn vốn” nhiều năm. Vậy làm sao để chọn đúng căn shophouse vừa kinh doanh tốt, vừa sinh lời bền vững?

16 thg 6, 2026

Chung cư có sổ đỏ không? Đây là câu hỏi khiến nhiều người mua nhà lần đầu hoang mang, bởi ranh giới giữa “sổ đỏ” và “sổ hồng” thường bị nhầm lẫn. Thực tế, pháp luật hiện hành quy định căn hộ chung cư được cấp một loại giấy chứng nhận riêng – thường gọi là sổ hồng – với giá trị pháp lý không hề thua kém.

15 thg 6, 2026

Nhà liền kề là tài sản giá trị lớn, nhưng nhiều người mua vội đặt cọc chỉ vì căn đẹp, vị trí tốt hoặc lời thúc "giữ chỗ nhanh" mà bỏ qua những rủi ro nghiêm trọng.

15 thg 6, 2026